让不懂建站的用户快速建站,让会建站的提高建站效率!

|

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 着手:梧桐树下V 陕西科隆新材料科技股份有限公司(873918)讲演北交所IPO于2023年10月31日获取受理,现已完成三轮问询,近期行将上会。公司本次IPO拟募资2.1亿余元。

公司注册地陕西省咸阳市,公司前身有限公司成立于2009年1月13日,2015年7月全体变更为股份公司。公司曾于2015年12月2日第一次新三板挂牌,其时证券简称:科隆动力,证券代码:834351,而后于2017年12月14白昼隔挂牌。 2022年9月21日,公司再次在寰球股转系统挂牌,2023年5月19日由基础层调入改造层,证券简称为“科隆新材”,证券代码为“873918”。公司现在注册成本6407.0369万元,邹威文、穆倩鸳侣为公司的控股推进、执行收场东谈主。 一、公司前身有限公司由科隆盘问所改制而来 据走漏,公司成随即间最早细腻至1996年1月16日,公司前身科隆有限系由科隆盘问所改制而来。

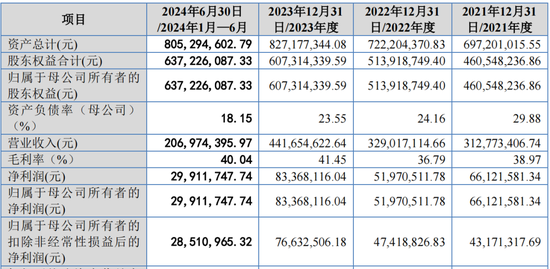

科隆盘问所成立于1996年1月16日,是邹威文、邹威宁、王伟及王勇胜 4名当然东谈主出资成立并挂靠在科隆实业名下的集体扫数制企业,注册成本8.00万元。 2007年12月31日,科隆实业出具《对于咸阳科隆特种橡胶成品盘问所脱离我公司的决定》(发字 2007[08]号),本心科隆盘问所与科隆实业排除挂靠关系,并阐发科隆盘问所竖随即科隆实业未参加资金。 鉴于对科隆有限的出资系鸳侣共同财产,邹威文将其所捏科隆有限 49%股权无偿转让给爱妻穆倩。2008年12月26日,科隆实业出具《对于咸阳科隆橡胶成品盘问所改制的决定》(发字 2008[08]号),本心“将咸阳科隆特种橡胶成品盘问所改制为咸阳科隆特种橡胶成品有限公司”,阐发邹威文及穆倩分别捏有科隆有限51.00%以及49.00%股权。 咸阳市东谈主民政府于2011年5月31日出具《咸阳市东谈主民政府对于咸阳科隆特种橡胶成品有限公司产权界定的批复》(咸政函[2011]49 号),阐发科隆盘问所“1996年1月成立、2007年12月排除集体企业挂靠关系于今均无国有金钱与集体金钱”,并本心科隆盘问所进行“公司制改进”。陕西省东谈主民政府于2011年11月26日出具《陕西省东谈主民政府对于咸阳科隆特种橡胶成品有限公司产权界定的批复》(陕政函[2011]244 号),阐发科隆盘问所“金钱中无国有金钱和集体金钱”。综上,科隆盘问所的金钱均系邹威文等出资东谈主自行参加,改制为有限公司的经由不存在侵害国有金钱与集体金钱职权的情形,不存在纠纷或潜在纠纷。 二、2023年净利润大增,主要皆集不才半年 公司主要产物橡塑新材料产物及煤矿援救运载开荒等,其中橡塑新材料产物主要期骗于煤机鸿沟,需求主要受煤炭产量、煤机开荒更新换代、煤矿智能化改进、新客户和新业务鸿沟拓展等多重身分影响,具体需求可分为新机装备和旧机维修。 叙述期内,公司主营业务收入分别为31,233.04万元、32,519.45万元、43,290.85万元和 20,089.58万元,最近三年年均复合增长率为 17.73%。

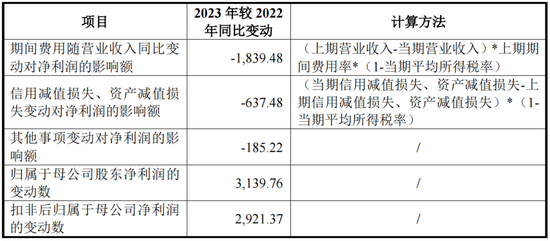

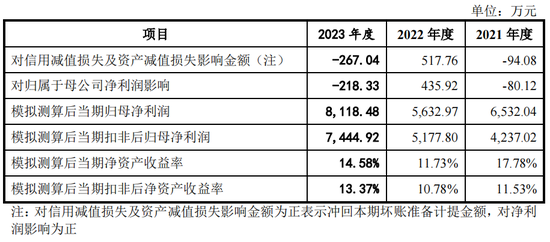

2023年营业收入同比增长34.23%,毛利率同比提高4.66个百分点,期间用度率同比下落1.48个百分点,详细导致净利润同比增长60.41%。 2023 年,公司营业收入、毛利率、期间用度等同比变动对当期净利润的影响情况如下:

值得戒备的是,2023年净利润主要皆集不才半年。公司2023年1-6月净利润为2,458.44万元,扣非净利润为2,291.19万元,下半年净利润则接近6000万。 据走漏,行业需求主要受煤炭坐褥影响。因煤炭坐褥受季节影响,秋冬供暖季煤炭需乞降产量擢升,综采功课对煤矿援救运载开荒的使用和维修需求也会随之升高。 同期,叙述期内,公司不存在股利分拨情况。

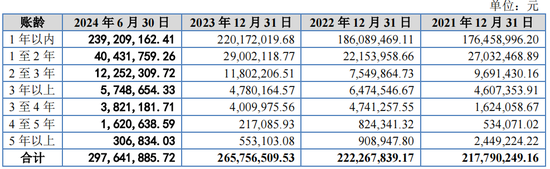

三、应收账款余额较大,区分国企民企且对国企客户计提坏账比例领路低于一般客户 据走漏,叙述期各期末,公司应收账款账面价值分别为 19,994.74 万元、20,496.02 万元、24,277.48 万元和 27,054.46 万元,应收账款余额较大。按账龄分类情况如下:

最近3年,公司应收账款余额/营业收入比例均逾60%。

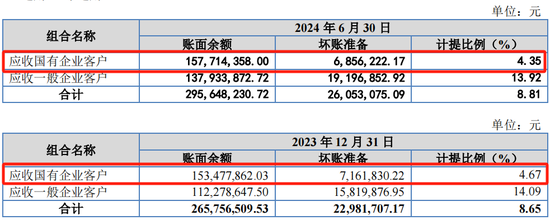

值得戒备的是,刊行东谈主按照国企客户和一般客户组合分别计提坏账准备,对国企客户计提坏账比例领路低于一般客户。

据修起,假定应收账款通盘按照一般客户组共计提坏账准备,对公司叙述期内打算功绩的影响如下:

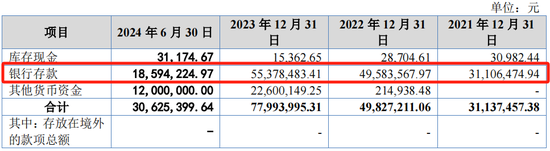

修起还走漏,国科天成科技股份有限公司(创业板 IPO 企业,已通过上市委审核)、杭州经纬信息时刻股份有限公司(创业板 IPO 企业,已上市)、浙江华铁济急开荒科技股份有限公司(603300.SH)、光力科技股份有限公司(300480.SZ)等上市或拟上市公司也一样接受区异国有企业客户组合、一般客户组共计提坏账准备。 此外,2024年6月末货币资金较上年末大幅减少,银行进款由5,537.85万元降至1,859.42万元,具体如下:

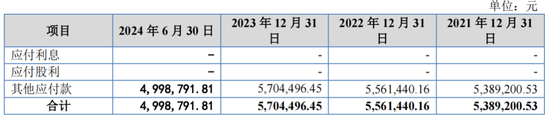

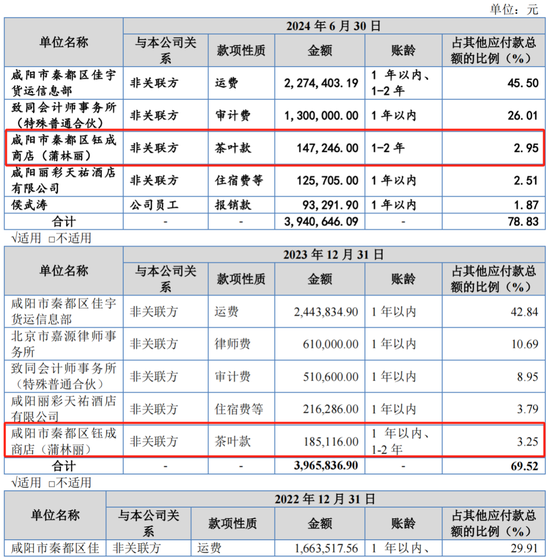

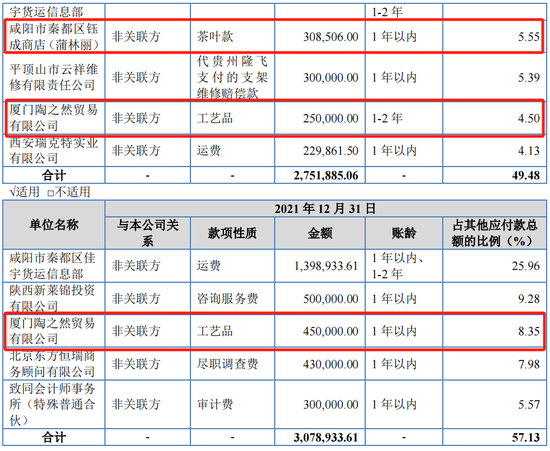

四、其他应酬款项包括茶叶款、工艺品,且茶叶款账期较长 叙述期内,公司其他应酬款情况如下:

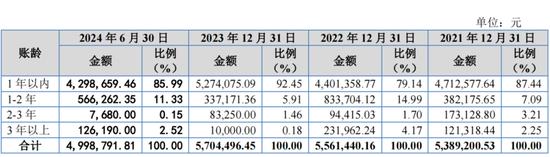

公司其他应酬款账龄情况如下:

值得戒备的是,其他应酬款金额前五名单元情况浮现,公司曾购买金额较大的茶叶、工艺品,且茶叶款账期较长。

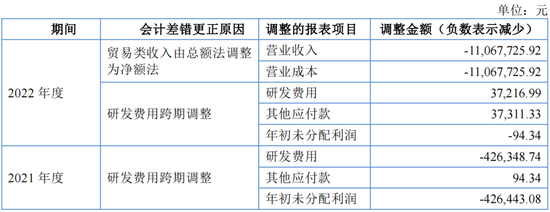

买茶叶?同期对一家茶叶店账期拖这样长也有些绝顶,存潜在纠纷照旧? 五、叙述期内,管帐破绽更正,研发用度存跨期调度 2023年9月27日,公司第三届董事会第十次会议和第三届监事会第六次会议审议通过《对于公司前期破绽更正及<公开转让评释书><2022 年年度叙述及节录><2023 年半年度叙述>更正的议案》,致同管帐师出具《对于陕西科隆新材料科技股份有限公司前期管帐破绽更正评释的鉴证叙述》(致同专字(2023)第 110A017848 号)。2023 年 10 月 16 日,公司 2023 年第四次临时推进大会审议通过上述管帐破绽更正的相干议案。具体的更正事项评释如下: (1)阻燃运输带交易类收入由总和法调度为净额法 2022 年,公司存在通过外购非自产货品阻燃运输带,并由供应商平直送货至客户指定地方而终了销售的交易类性质业务,接受了总和法阐发收入。为愈加严慎地扩充新收入准则和更好地反应业求内容,有助于投资者领路公司业求内容和打算发展情况,对 2022 年度上述交易类性质的销售协议调度为净额法阐发收入,调减营业收入和营业成本,相干业务毛利计入其他业务收入。 (2)研发用度跨期调度 叙述期内,公司存在部分研发用度考试检测用度报销不足时导致用度存在跨期情形,以及研发神情领料跨期情形。基于审慎性原则以及愈加严谨扩充企业管帐准则,字据执行受益期间对跨期的研发考试检测用度和研发领料进行跨期调度。 上述管帐破绽更正事项,在叙述期内管帐解决具体如下:

此外,2020年,邹威文、邹鑫曾以差旅费等用途借用公司备用金,其中,邹威文未实时送还备用金累计金额为103.50万元,邹鑫未实时送还备用金累计金额为59.00万元。二东谈主已于2020年11月、12月分别向公司送还通盘借用的备用金,并于2023年9月,分别向邹威文、邹鑫收取资金使用费9,815.90元、17,658.25元。 尽管科隆新材对两东谈主收取了资金使用费,但这一情形依旧引来了监管部门的讲理。2023年10月20日,也便是递交IPO肯求的前11天,寰球股转公司下发《对于对陕西科隆新材料科技股份有限公司及相干包袱主体选拔理论警示的投递示知》(公司一部监管〔2023〕监管649号),对公司、董事长、总司理、财务总监和董事会文书选拔理论警示的自律监管挨次。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 |