让不懂建站的用户快速建站,让会建站的提高建站效率!

|

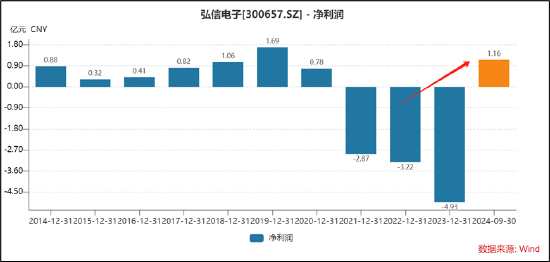

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 出品:上市公司照拂院 文/夏虫使命室 近日,弘信电子拟向实控东谈主定增募资输血激勉市集热心。 11月7日晚,弘信电子发布公告,谋划向特定对象刊行股票,召募资金金额不低于3亿元且不向上6亿元,刊行股票数目不向上4884万股,刊行价钱为14.2元/股。 值得防御的是,弘信电子本次刊行的特定对象为公司骨子步伐东谈主,其主要以现款方式认购本次刊行的股票,召募资金将一升引于补充流动资金。 趁窘境回转实控东谈主透过定增增强控股权? 值得防御的是,公司前三季度功绩亮眼,AI算力加合手下初度扭亏为盈,迎来窘境回转。2024 年前三季度公司终了营收44.49 亿元,创历史新高,同比增长81.40%;归母净利润0.55 亿元,扭转了自2021 年以来合手续亏蚀的地点。

公司功绩回转或成绩于2023年算力赛谈业务布局。具体来看,弘信电子在2023年4月4日与燧原科技签署了《计策配合框架契约》,并在2023年10月24日签署了《计策配合全面升级契约书》。这象征着弘信电子开动在算力领域进行布局和配合。此外,2023年7月,弘信电子露出了一项紧要投资样子,与甘肃天水经济工夫开发区管委会达成计策共鸣,共同签署《高性能AI算力做事器智造样子配合契约》,拟投建高性能AI算力做事器智造样子,预测总投资10亿元。 5月7日晚间,弘信电子告示取得算力做事器订单,预测总采购金额达15亿元,公司AI算力业务再次在甘肃庆阳有所斩获。据悉,本次订单对应的销售合同,由弘信电子的子公司甘肃燧弘东谈主工智能科技有限公司(以下简称“燧弘东谈主工”)与庆阳市京合云策动科技有限公司于5月7日刚硬,后者将向燧弘东谈主工分三期购买算力做事器居品,预测总采购金额15亿元。 公司贬责层似乎对本年功绩愈加乐不雅,本年9月发布的股权激励谋划涌现,其功绩解锁想法2024年收入不低于70亿元,比较2023年增幅接近100%。10月,公司露出的投资者相关行径纪录表涌现,公司上半年算力业求终了收入11.07亿元,下半年预期好于上半年,软板的契机主要来自于AI工夫翻新性的发展、行业工夫创新带来的大界限换机潮以及新兴领域的增量需求拓展,软板价钱有望回想合理水平,新的增量订单占全体订单比例的进步将会推动价钱诞生到相对较高水平。

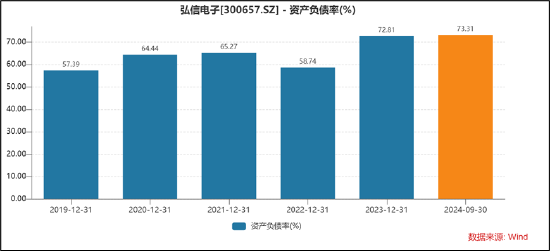

关联词,在这一系列利好加合手下,实控东谈主合手股比例却较低。为止本预案公告日,实控东谈主径直合手有 353430 股股份, 并通过其步伐的弘信创业转折步伐 84185311 股股份,系数步伐 84538741 股股份,占公司总股本的比例为 17.31%。不错看出,实控东谈主合手股比例低于20%。 定增输血?债务压力较大 需要指出的是,尽管公司功绩有一定的回转,然而公司功绩增长质地或有待进步。前三季度数据涌现,公司的营收为44.49亿元,同期应收款为21.61亿元,应收款收入占比接近50%。 与此同期,公司的债务压力较大。Wind数据涌现,公司短期借债为7.52亿元,一年内到期的非流动欠债为4亿元,而公司的货币资金唯有3.9亿元,公司短期资金债务偿还压力显然较大。此外,公司的金钱欠债率水平为近几年最高,三季度末公司金钱欠债率为73.31%。

关于这次定增募资,公司给出三大事理: 其一,得志公司主业拓展合手续增长的资金需求。 公司深耕 FPC 行业多年,同期连年来积极布局 AI 算力研讨业务,服从打造第二增长极。 成绩于东谈主工智能、新动力、可衣着开导、军工航天等领域的发展,公司所处 AI 算力以及 FPC 行业迎来新的发展机遇, 2024 年以来, 公司业务界限合手续延伸,使得公司的营运资金需求日益加多。 其二,裁汰公司金钱欠债率, 进步资金流动性,增强抗风险才智。 最近三年及一期末,公司金钱欠债率分辨为 65.27%、 58.74%、 72.81%和73.31%, 全体处于较高水平,偿债压力相对较大。本次刊行召募资金用于补充流动资金后, 公司的资金实力将得到进步, 总金钱及净金钱界限将得到加多,金钱欠债率进一步裁汰,本钱结构将得到改善。 公司通过本次刊行召募资金可有用裁汰运营资金压力, 提高资金流动性及偿债才智,使得全体抗风险的才智进一步提高。 其三,安适公司步伐权踏实,提振市集信心。 本次向特定对象刊行股票由公司骨子步伐东谈主全额认购, 通过认购本次刊行股票,其步伐股权比例将得到进步,成心于增强公司步伐权的踏实性。同期, 本次刊行体现了实控东谈主对公司夙昔发展远景的招供,成心于增强市集关于公司价值以及夙昔发展的预期和招供,提振市集信心,保险公司的永久踏实发展以及中小鼓舞的利益。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:公司不雅察 |