让不懂建站的用户快速建站,让会建站的提高建站效率!

|

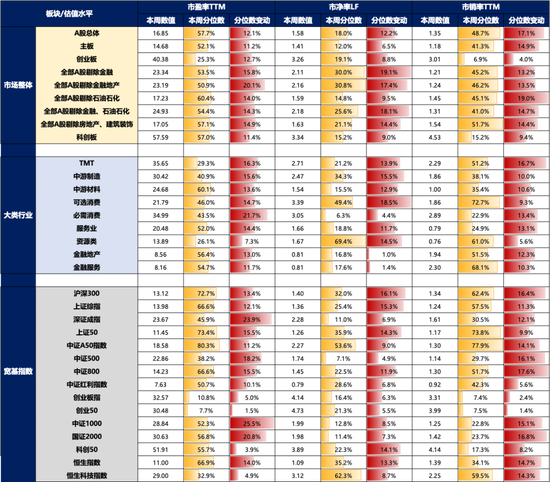

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 起首:晨明的策略深度想考 本文作家:刘晨明(金麒麟分析师)/郑恺(金麒麟分析师)/李如娟(金麒麟分析师)/许向真(金麒麟分析师) 昔日5个交游日,A股主要宽基指数和作风指数涨幅均在25%傍边,属于举座的估值抬升,速率之快,实属隐私。背后体现了若何的预期变化?国外有哪些肖似教导值得模仿?畴昔如何看待市集节拍和建设策略? 一、小试牛刀 起初,咱们更新一下A股和港股反弹后,当今PE和PB的最新情况,详尽来看,相对比较低廉的是创业板和中证500两个指数:

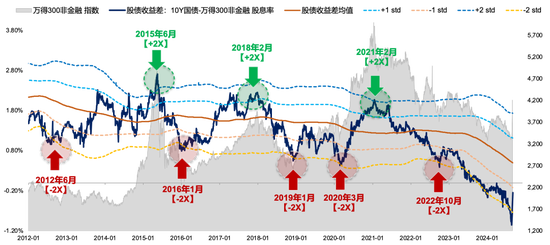

咱们清楚的市集短期最伏击变化:计策照旧有底的,市集照旧有锚的。昔日很万古候,股债收益差之是以在-2X圭表差是灵验的,背后中枢是计策在要津时期的逆周期调度。23-24年,市集在莫得看到显著的逆周期计策的情况下,股债收益差接续沿着-2X圭表差的下沿运行。直到9月政事局会议,让市集再行康健到计策照旧有底的,这种情况下股债收益差才有预料。

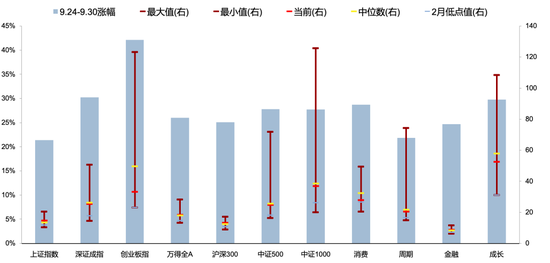

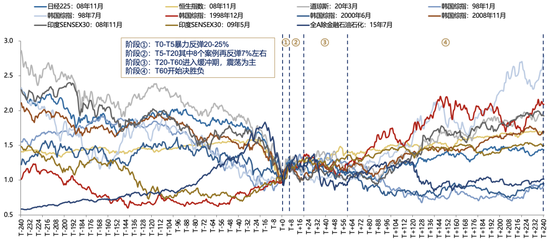

可是,5个交游日指数反弹跳动25%,也实属隐私。历史上,其它股票市集,单周飞腾20%后发生了什么?历史不会浮浅叠加,但总有模仿预料。环球市集来看,出现5日涨跌幅超20%情况并未几见。咱们复盘了中国、好意思国、日本、中国香港、中国台湾、法国、英国、德国、韩国、印度这些国度及地区权利市集宽基指数5日飞腾超20%的情况,共11轮行情。中枢论断: 阶段①:T0-T5暴力反弹20-25% 阶段②:T5-T20其中8个案例再反弹7%傍边 阶段③:T20-T60参预缓冲期,悠扬为主 阶段④:T60运转决赢输,是走牛市,照旧再行着落

板块上看,短期维度,预期变化最大的照旧顺周期板块,需要提防的是,电子亦然典型的顺周期,市集可能链接向成长板块中的顺周期标的扩散,包括但不限于电子和部分贪图机、游戏。从计策立场扭转的角度起程,预期变化幅度最显著的照旧金融地产、消耗、互联网为代表的顺周期板块。同期,电子亦然典型的顺周期板块,在16-17年的顺周期牛市、20年的顺周期牛市、22年11月的顺周期大反弹中,电子(半导体、消耗电子)齐莫得缺席。

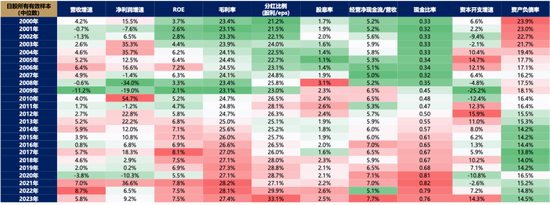

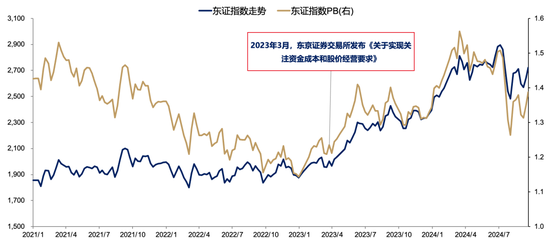

热心和布局一条市集暗线:相接12个月破净。上周,证监会就10领导公开征求意见,其中条目【弥远破净公司应当走漏估值擢升议论,包括方针、期限及具体步调,并在年度事迹诠释会中就估值擢升议论引申情况进行专项诠释】。 肖似的,2023年3月,东京证券交游所发布《对于竣事热心资金本钱和股价磋商条目》的公告,条目上市公司热心资金本钱和股价惩办,按期走漏近况分析、磋商议论和更正步调,以擢升企业价值和可接续增长,同期也敦促PB接续低于1的公司加大走漏。图表中,咱们可以看到,日本股票的分成比例中位数在2023年出现了昔日几年最大幅度的一次擢升(29.9% → 33.1%)。

因此,2023年诚然毛利率和杠杆率齐有所回落,可是依靠更高的分成比例,日本上市公司稳住了ROE水平,相应地,在多方面成分共振的情况下,日本股市从旧年3月运转,指数走出了悠扬朝上的趋势。

当今,A股相接12个月破净的公司大要200余家,后续可以热心这些公司公布的估值擢升议论,可能包括并购重组、加大分成和回购力度等,这些步调刚好也与近期的计策互至极合(饱读动跨界并购、3000亿再贷款守旧回购和增持股票)。

二、快牛之后是缓冲期 参考短期暴涨后的教导,T+20傍边会参预一个大涨后的缓冲期。第一部分的复盘中,咱们归来出的基本教导是,T+20傍边会参预一个大涨后的缓冲期。历史情况来看,10月份的股价推崇与三季报的关联度较高,除非系数东谈主齐对下一年基本面的预期特地细则且一致。可是11月运转,股价推崇与当期基本面的关系显著削弱,可以热心一些主题性的投资契机,比如国产替代(半导体、信创)、卫星互联网等。

缓冲期中的第一个推行:三季报,左证本次中报A股事迹推崇及三季度的宏不雅经济运行态势,瞻望A股三季报总量层面上难出现大幅改善:(1)A股非金融利润增速与PPI的干系性较强,三季度PPI出现小幅回踩;(2)资产盘活率压制ROE,在收入改善/供给收缩之前建造较慢。

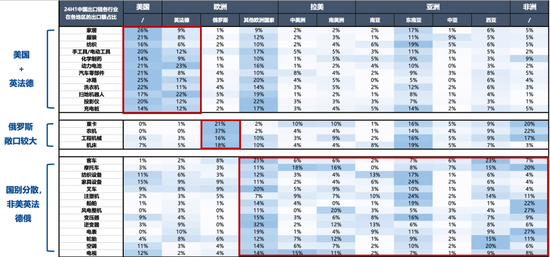

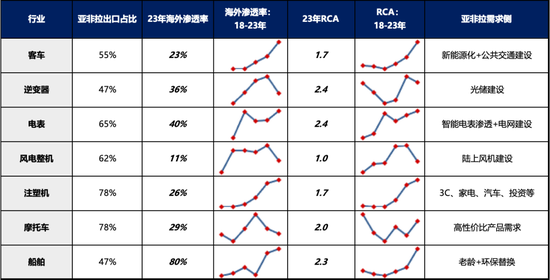

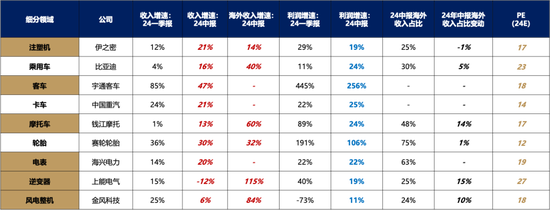

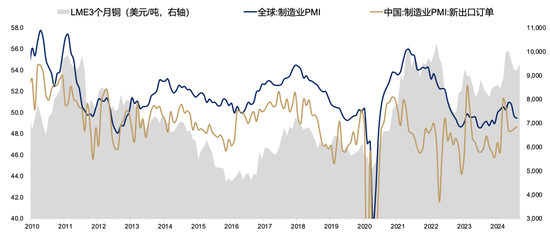

届时可能推选布局一些三季报可以的品种。例如来说,这里一个典型的板块是【亚非拉出口链】。亚非拉出口链的主要脾气是国外浸透率较低,不受环球制造业PMI预期的影响,与好意思国大选也关系不大。

典型的外需链条公司当今的24年动态估值已回到10-20X PE的合理估值区间,而中报仍保持在较高的收入正增长,即使因汇兑波动形成利润增长放慢、但依然保持在较高的景气增长,详尽来看依然口舌常稀缺的一条景气痕迹。要是进一步回避其中终局需求依然落在西洋的行业,国外浸透率低(空间大)或国外竞争力强(供给强)的优选“亚非拉”出口行业包括:客车、摩托车、逆变器、电表、风电整机、注塑机、船舶。

缓冲期中的第二个推行:好意思国大选。11月5日好意思国大选注意运转,本日总统驱散基本细则,随后1-2年众议院和谋划院的驱散也很快出炉,由于众议院主要负责财政赤字和财政预算。要是最终总统的包摄与众议院的包摄不一致,那么来岁运转好意思国的财政彭胀可能靠近不细则性,也等于好意思国的衰败预期可能也会产生变数。

好意思国衰败预期将会影响环球制造业PMI,从而影响资源品价钱和中国出口订单。环球制造业需求的领头羊还在于好意思国,尤其是好意思国的消耗,好意思国的消耗一方面取决于好意思国住户部门的收入预期(服务、薪资、通胀),另一方面也取决于好意思国的地产周期。两者齐和好意思国大选密切干系。

另一方面,特朗普的一些极点成见也会对资源品和中国出口产生影响。在共和党发布的2024年竞选党纲中,针对动力价钱和对话事项,特朗普有两个计策成见可能是影响很大的:“将动力价钱降至特朗普首个任期的历史低点之下”、“迟缓住手入口(中国)的必需品”。

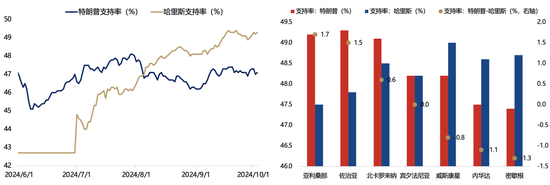

但大选情况仍然特地暴躁,悬而未决。驱散10月初,RCP数据浮现,特朗普胜民调守旧率为47.1%,哈里斯守旧率为49.3%。同期,RCP 数据浮现,在七个要津扭捏州中,特朗普有3个当先,3个逾期,1个持平。情况特地暴躁。

另外,左证270towin走访数据,当今共和党掌持谋划院更高;但比拟拜登,换帅哈里斯之后,民主党在众议院的赢面握住擢升,当今也曾追平共和党。众议院的包摄对市集预期也特地要津,一朝共和党或者民主党横扫(总统和众议院包摄一个党派),那么2025年好意思国链接财政彭胀的概况就比较大了。

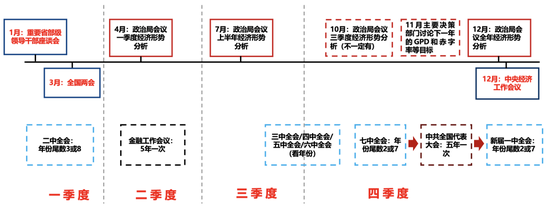

三、一波流照旧牛市早先:决胜在冬季 谋划市集是否能参预牛市,要津照旧对基本面的判断,肖似15年“杠杆牛”暴涨暴跌的情况,既不会带来钞票效应拉动消耗、况且容易导致金融系统性风险,好像率是有筹划层很难接纳的驱散。而对于基本面(ROE)的预期,背后的中枢照旧畴昔的财政力度。 左证以往的教导,每年12月初的政事局会议和中央经济使命会议,基本可以竖立转年经济使命(尤其是财政赤字)的基调,这极少远比10-11月新增几许财政来的伏击。因此,12月初可能就成了A股市集的决胜时期——究竟是一波流、照旧牛市早先。

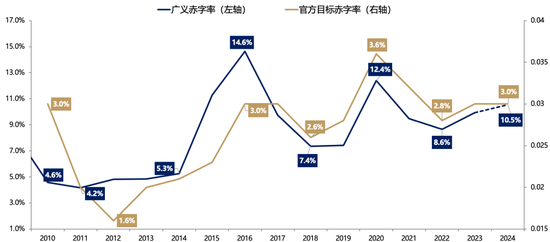

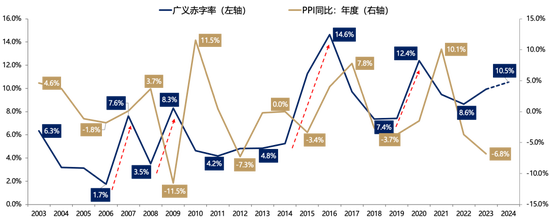

一条清亮的逻辑传导链条:狭义赤字 → 广义财政 → PPI → ROE。每年制定的下一年官方方针赤字率(狭义赤字)诚然变化幅度有限,可是代表了一种基调,下图中可以看到,广义财政彭胀的前提等于官方方针赤字率的擢升。

若何力度的广义财政赤字率擢升能够带来PPI和ROE的趋势上行?06-07年环球经济复苏,中好意思补库存共振,广义赤字率上升接近6个百分点;08-09年四万亿议论,广义赤字率上升接近5个百分点;16年棚改货币化+供给侧雠校,广义赤字率上升接近10个百分点;19-20年疫后迥殊国债刺激,广义赤字率上升5个百分点。

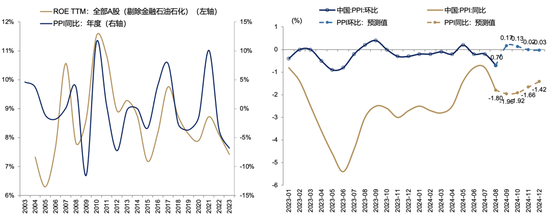

临了,从短周期(2-3年)波动的角度,PPI是影响ROE的要津性成分,可是低基数导致的PPI回升难以拉动ROE,必须有什物使命量带动的PPI环比擢升智力最终竣事ROE的趋势回升。

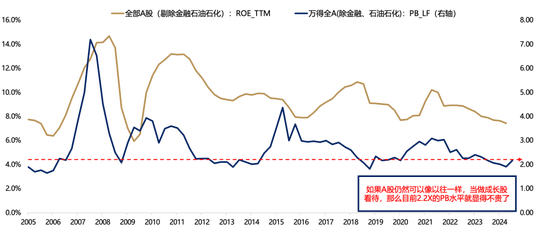

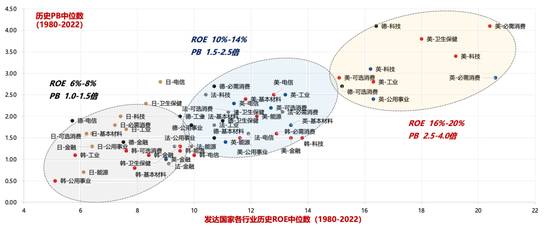

决胜在12月:要是25年财政基调积极朝上,投资者有望欢迎顺周期的牛市。经由近期的快速反弹,当今举座A股(剔除金融石油石化)回升到2.2X PB,同期中报TTM ROE 在7.4%傍边,要是25年财政定调积极(方针赤字率显著擢升),就很可能出现ROE回升的预期,肖似昔日4次的情况,A股仍然可以动作念成长股看待,那么当今的PB就还处于底部位置,12月运转可能等于顺周期资产牛市的早先。

决胜在12月:要是25年财政基调持平,市集可能再次切回红利资产。相背,要是保管财政基调不变,假定2025年A股的ROE莫得回升预期,链接保管在7-7.5%之间,那么左证下图中的国外教导(左下角圆圈),对应的合理估值水平大要在1-1.5X PB之间。也等于说,要是年底的中央经济使命会议,莫得对来岁财政基调显著的调理,那么现时举座A股(剔除金融石油石化)2.2X PB的估值水平可能并不低估,市集可能切换回ROE在10-14%档位(中间圆圈)且PB不贵的红利类资产。

四、风险教唆 地缘政事打破超预期;环球流动性收紧斜率超预期(好意思联储宽松不足预期、欧央行快速加息、日本央行加息力度超预期等);宏不雅经济下行压力超预期,国内“稳增长”计策落地着力仍有不足预期风险(出口超预期受国外需求拖累、地产消耗信心难复原等)等。 新浪声明:此音信系转载悛改浪合营媒体,新浪网登载此文出于传递更多信息之目标,并不料味着赞同其不雅点或说明其形色。著作本色仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:杨赐 |