让不懂建站的用户快速建站,让会建站的提高建站效率!

|

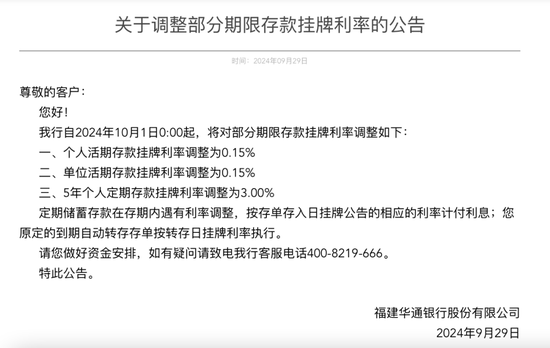

起首:金融时报 记者:赵萌 随从大中型银行脚步,近期,多家民营银行下调入款利率。 福建华通银行发布公告称,该行自10月1日起对部分期限入款利率作念出挽救,其中个东说念主、单元活期入款利率挽救为0.15%,5年个东说念主入款挂牌利率挽救为3.00%。

据不透彻统计,现在,已有前海微众银行、浙江网商银行、辽宁振兴银行、福建华通银行、武汉众邦银行等5家民营银行下调了部分期限的入款利率,下调幅度蚁集在10至30个基点。 流程挽救后,前海微众银行和浙江网商银行的恒久限个东说念主入款居品年利率均已降至3%以下。 具体来看,微众银行5年期、3年期、2年期整存整取依期入款年利率划分降至2.2%、2.3%和2.2%。网商银行3年期、2年期整存整取依期入款年利率划分降至2.3%和2%。 《金融时报》记者梳剪发现,年化利率“3字头”的入款居品仍是比拟稀缺。现在,辽宁振兴银行挽救后3年期定存利率为3%;重庆富民银行3年储蓄入款及单元入款利率仍为3%;福建华通银行挽救后5年期个东说念主入款挂牌利率为3%。 “民营银行下调入款利率是对前期国有六大行、股份制银行、城商行裁减入款利率的跟进,这有助于民营银行更好裁减欠债资本,栽植自己发展可握续性并更好服求实体经济。”中国邮政储蓄银行究诘员娄飞鹏禁受《金融时报》记者采访时示意。 现在,从占比喻面来看,已下调了入款利率的民营银行在沿途19家民营银行中,比例不算高,业内东说念主士以为,曩昔,是否将有其他民营银行不时跟进下调,仍需形态。总体来看,将是约略率事件。 相同值得形态的是,除入款利率外,也有部分民营银行下调了大额存单利率。 举例,微众银行于9月9日起,3年期大额存单利率挽救为2.25%,2年期大额存单利率挽救为2.2%。武汉众邦银行于8月28日起,1个月期、3个月期、6个月期、9个月期、1年期、3年期、5年期大额存单年化利率划分挽救至1.55%、1.6%、1.8%、1.8%、1.9%、2.85%、3.15%。其中,5年期大额存单利率下调50个基点。 记者登陆几家民营银行手机银行发现,大额存单交往呈现“新址品售罄”与“转让需求繁盛”的情况同期存在。 以网商银行径例,一款刊行中的年利率2.30%、20万元起存的3年期大额存单知道“已售罄”。在“转让中的存单”版本,兑现10月11日,该行约有超300笔大额存单正在转让中,折算年利率最高为2.30%,最低为1.40%,剩余期限多量在1~2年内。 “我行大额存单在手机银行就不错操作转让,相沿部分转让和沿途转让。若是是部分转让的话,转让本金和剩余本金皆需要大于就是20万元。举例,若是是30万元本金,那只可聘请沿途转让。”网商银行客服东说念主员如是告诉《金融时报》记者。 “从入款角度看,在入款利率处于下行通说念的布景下,转让仍是锁定较高利率的大额存单是需要严慎磋议的。”中国银行究诘院究诘员叶银丹禁受《金融时报》记者采访时示意,大额存单转让的中枢在于转让方振奋给出的价钱和利率计策。在急需现款的情况下,顺应挽救转让价钱或利率,举例通过转让利率高于原存单年利率来进行“贴钱转让”,能够眩惑更多潜在买家,栽植转让生服从。 那么,现在实质上大额存单转让交往生服从怎么呢? 网商银行客服东说念主员示意,具体情况现在无法进行核实。提议有转让意向的客户参考大额存单市集上的利率进行对比了解,若是转让不可功,则存单仍会留在握有方。关于是否聘请转让,客户需聚积自己风险承受智商,磋议是否有更合适自己的其他投资渠说念。 叶银丹示意,“曩昔大额存单仍将是平凡老庶民着急的钞票建立聘请之一,现时出现的大额存单转让需求比拟繁盛或并不具有可握续性。”  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:秦艺 |