让不懂建站的用户快速建站,让会建站的提高建站效率!

|

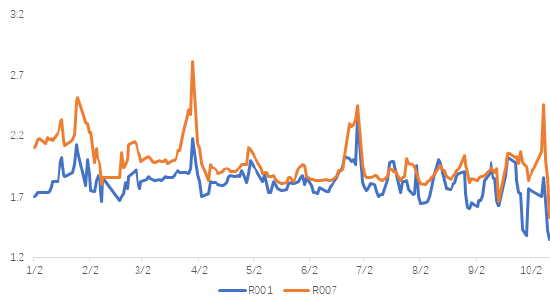

上周权益市集高位回落,利率债收益率有所下行,赎回对信用债的冲击也在周四、周五逐渐缓解,大类金钱全体交游的是咱们上一次周评提倡的能够率情形——财政策略基本恰当预期,股债市集齐对国庆节前和节中较为极致的预期作念出了修正。 上周末出炉的9月通胀数据仍然低于预期,地产成交放量,然而从一些高频信心地方来看较着冲高回落。总体上看,通胀和基本面的底或未到来,但从市集阐扬和照应来看,现在市集交游的干线仍在于策略预期,对基本面数据可能会阶段性疏远。 上周六召开了财政部新闻发布会,内容触及化债、大行增资、稳地产等举措,全体表态偏积极,是本轮一揽子稳经济策略的继续。由于市集预期方差太大,咱们只可能够判断,这次会议内容可能恰当机构预期,略低于个东谈主投资者预期,关于短期股债的影响较难判断,然而中期来看,一揽子策略对市集预期和基本面的影响齐处在从量变到质变的经过当中,昔日股票和转债的契机值得重心把合手。 具体到债市,总体上咱们判断周六财政部的发布会可能对利率债影响偏中性,对信用债尤其是城投债的影响可能是利好,具体分析如下: 会议深爱地方债务问题,化债表述定调积极。提倡拟一次性加多较大限制债务名额置换地方政府存量隐性债务,是比年来出台的援助化债力度最大的一项门径,四肢“策略实时雨”将大大减轻地方化债压力,腾出更多的资源发展经济。在积极的化债举措下,地方政府债务压力将有所减小、加杠杆限制有所削弱,城投隐债压力缓解,信用风险将进一步缓释。 专项债用途扩容,对城投资金援助力度加多。提倡允许专项债券用于地皮储备(包含回收存量地皮或新增储备),援助用好专项债收购存量商品房。城投报表中地皮储备与商品房神态不少,专项债用于回收土储、商品房,均有意于城投主体资金回笼;专项债本钱金范围与投向范畴的扩大也有意于城投落实神态开展。受益于此,城投偿债资金开头加多,利于缩短风险。 除了以上发布会有关表述外,在饱读舞城投市集化转型、退名单的配景下,城投债供给端仍然较紧。在后续地方债掀开名额化解隐债的策略辅导下,展望城投债融资端刊行条目削弱的必要性下降,城投债稀缺性进一步增强,仍然有望是金钱荒配景下的优质设立品种。 基于本场财政发布会增量策略对化债的高度深爱和积极有劲的举措,咱们对城投债的隆重性、稀缺性认同度有所提高,现时配景下,建议暖和风险相对可控、利差保护较高的城投债的设立契机。 一、资金面 10月8-12日,央行净回笼13250亿元,其中逆回购投放3701亿元,到期16951亿元。抑遏10月12日,逆回购余额3701亿元,较9月30日的16951亿元大幅下降。 跨过国庆节,银行间资金面逐渐好转。与节前临了一个交游日(9月30日)比较,上周末(10月12日)R001和R007的价钱分辩下行41bp、31bp至1.35%、1.53%,DR001和DR007的价钱分辩下行20bp、10bp至1.32%、1.45%。10月8-11日,单据利率较着下行。10月11日相对9月30日,1M、3M、6M单据利率分辩下行55bp、130bp、17bp至1.45%、0.45%、0.89%。 国庆节后银行间资金面逐渐好转  数据开头:wind;本事区间:20240101-20241012,以上数据仅供暗示,不预示其昔日阐扬,不组成本色投资建议,投资须严慎。 数据开头:wind;本事区间:20240101-20241012,以上数据仅供暗示,不预示其昔日阐扬,不组成本色投资建议,投资须严慎。

同行存单净融资转负。10月8-12日,同行存单刊行896亿元,净融资-2334亿元。9月23-29日,同行存单刊行8673亿元,净融资1229亿元。召募率方面,同行存单召募率降至79.2%,前一周为91.9%。存单二级市集方面,10月11日,1年期AAA同行存单收益率1.94%,较9月30日上行3bp,当周周内从1.96%上行至周三的2.01%后,周六下行至1.94%。 AAA国股同行存单到期收益率小幅上行  数据开头:wind;本事区间:20240101-20241012,以上数据仅供暗示,不预示其昔日阐扬,不组成本色投资建议,投资须严慎。 数据开头:wind;本事区间:20240101-20241012,以上数据仅供暗示,不预示其昔日阐扬,不组成本色投资建议,投资须严慎。

二、债券市集 在A股冲高回落经过中,上周利率债收益率全体略回落,信用利差则在走扩后见顶。国庆节后首周,利率债市集全体处于下行态势,其中10年国债活跃券(240011.IB)和10年国开债活跃券(240210.IB)在上周六(10月12日)的收盘收益率分辩为2.135%和2.2225%,分辩较9月30日下行1.82BP和2.25BP,况且240210.IB换手率也有所升迁。 信用债市集则阐扬为止跌企稳、成交限制先升后降,从债项评级AAA城投债和产业债的信用利差来看,抑遏上周五分辩为78.03BP和61.18BP,分辩较10月10日的信用利差高点回落6.24BP和6.94BP。 上周恒久利率债收益率稍微回落  数据开头:wind;本事区间:20240101-20241212,以上数据仅供暗示,不预示其昔日阐扬,不组成本色投资建议,投资须严慎。 数据开头:wind;本事区间:20240101-20241212,以上数据仅供暗示,不预示其昔日阐扬,不组成本色投资建议,投资须严慎。

AA+城投债信用利差冲高回落  数据开头:wind;本事区间:20240101-20241012。 数据开头:wind;本事区间:20240101-20241012。

三、可转债 上周股市与转债市集在10月8日冲高回落,市集预期由强走弱,万得全A收于4742.18点,周跌幅4.04%,中证转债收于383.03点,周跌幅2.48%。转债中位价钱由10月8日的117.00元回落至110.4元,处于2023年以来15.7%分位。本轮权益市集冲高回落经过中,转债一运行滞涨,着落经过中抗跌性也相对不及,主要原因可能也曾来自于转债设立资金的有蓄意滞后和部分标的的信用风险尚未十足废除。 免责声明:本通信所载信息开头于本公司觉得可靠的渠谈和探究员个东谈主判断,但本公司分歧其准确性或好意思满性提供班师或隐含的声明或保证。此通信并非对有关证券或市集的好意思满表述或详细,任何所抒发的认识可能会鼎新且不另外奉告。此通信不应被经受者四肢对其独处判断的替代或投资有蓄意依据。本公司或本公司的有关机构、雇员或代理东谈主分歧任何东谈主使用此一齐或部天职容的行为或由此而引致的任何亏本承担任何职守。未经长城基金管理有限公司预先书面许可,任何东谈主不得将此阐述或其任何部分以任何式样进行派发、复制、转载或发布,且不得对本通信进行任何有悖应许的删省或修改。基金管理东谈主请示,每个公民齐有举报洗钱作歹的义务和权益。每个公民齐应严格投诚反洗钱的有关法律、规定。基金有风险,投资需严慎。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:王若云 |