让不懂建站的用户快速建站,让会建站的提高建站效率!

|

起原:源达 证明日历:2024年09月06日 证券接洽证明/行业接洽 投资重点 分析师:史伟龙 执业登记编号:A0190523050007 家用电器指数与沪深300指数走势对比  贵寓起原:Wind,源达信息证券接洽所 贵寓起原:Wind,源达信息证券接洽所

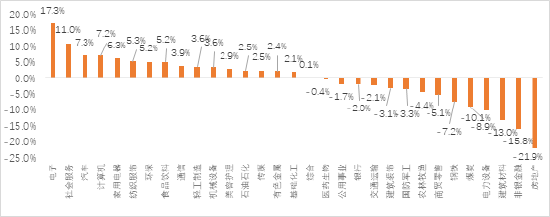

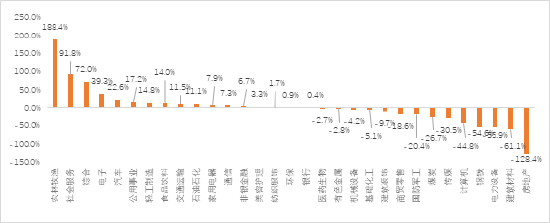

投资评级: 看好 Ø 2024H1家用电器行业事迹已毕增长 2024H1,家用电器(申万)行业已毕商业收入7986.91亿元,同比增长6.27%;归母净利润623.13亿元,同比增长7.87%。2024Q2,已毕商业收入4241.44亿元,同比增长4.69%;已毕归母净利润359.56亿元,同比增长6.30%。 Ø 2024H1国内家电行业出口规模已毕快速增长 从国内家电商场分品类来看,据奥维云网数据暴露,空调商场全渠说念零卖量为3315万台,同比下滑11.0%,零卖额为1114亿元,同比下滑14.5%。 厨卫大电零卖量为4149万台,同比增长0.5%,零卖额为771亿元,同比下滑2.3%。洗衣机商场零卖额427亿元,同比高潮1.8%;干衣机商场零卖额达到67亿元,同比增多16.9%。雪柜商场零卖额达到650亿元,同比增多 0.4%。从出口端看,据海关总署数据暴露,2024年上半年中国度用电器累计出口金额3479亿元,同比增长18.3%。全体看,国内家电商场走过了快速增永恒,家电行业干预了以居品迭代升级为主的拖沓增长周期。 Ø 战略解救“家电以旧换新”,提振内需 2024年3月国度鼓舞新一轮大规模确立更新和销耗品以旧换新的步履决策,2024年4月以来各地政府陆续推出“家电以旧换新”的有关补贴步调。2024年7月下旬中央财政加力家电以旧换新,明确抵销耗者购买2级及以上能效或水效圭臬的空调、雪柜、洗衣机、电视、电脑、滚水器、家用灶具、吸油烟机等8类家电居品给给以旧换新补贴,助力家电销耗升级。跟着战略落地,2024下半年家电内需有望增多。 Ø 投资残暴 家用电器行业出口数据增长彰着,换取各地政府陆续推出“家电以旧换新”的有关补贴步调,鼓舞家电内需增长,故意于家用电器行业中、永恒发展。 1) 残暴原宥商场空间大,发展郑重的白色家电池块:海尔智家、好意思的集团、格力电器; 2) 残暴原宥小家电池块中络续拓展国际业务的公司:石头科技。 Ø 风险辅导 原材料价钱波动风险;出口不足预期风险;下贱房地产销售不足预期风险;新品拓荒不足预期风险;国际战略风险。 目次 一、2024H1&2024Q2家用电器行业事迹总览 二、2024H1各细分板块推崇 三、战略助力内需增长 四、投资残暴 五、风险辅导 图表目次 图1:2024H1所有申万一级行业商业收入增速(%) 图2:2024H1所有申万一级行业归母净利润增速(%) 图3:2019-2024H1家用电器(申万)指数毛利率、净利率(%) 图4:2024H1申万二级家用电器行业商业收入占比(%) 图5:2024Q2申万二级家用电器行业商业收入占比(%) 图6:2024H1申万二级家用电器行业归母净利润占比(%) 图7:2024Q2申万二级家用电器行业归母净利润占比(%) 表 1:家用电器(申万)行业财务方针(亿元) 表 2:家用电器申万二级行业2024H1&2024Q2财务方针(亿元) 表 3:家用电器(申万)行业指数2024年头至9月4日累计涨跌幅(%) 表 4:家用电器(申万二级)行业困难公司盈利估计(适度2024/09/06) 一、2024H1&2024Q2家用电器行业事迹总览 在31个申万行业中,2024H1家用电器行业商业收入和归母净利润增速差别位列第五、第十一位。 图1:2024H1所有申万一级行业商业收入增速(%)  贵寓起原:Wind,源达信息证券接洽所 贵寓起原:Wind,源达信息证券接洽所

图 2:2024H1所有申万一级行业归母净利润增速(%)  贵寓起原:Wind,源达信息证券接洽所 贵寓起原:Wind,源达信息证券接洽所

2024H1,家用电器(申万)行业已毕商业收入7986.91亿元,同比增长6.27%;归母净利润623.13亿元,同比增长7.87%。2024Q2,已毕商业收入4241.44亿元,同比增长4.69%;已毕归母净利润359.56亿元,同比增长6.30%。2024H1,内销零卖商场承压,家用电器行业商业收入的增长主如若由于出口规模快速增长导致的。据海关总署数据暴露,2024 年 上半年中国度用电器累计出口金额3479亿元,同比增长18.3%。 表 1:家用电器(申万)行业财务方针(亿元)  贵寓起原:Wind,源达信息证券接洽所 贵寓起原:Wind,源达信息证券接洽所

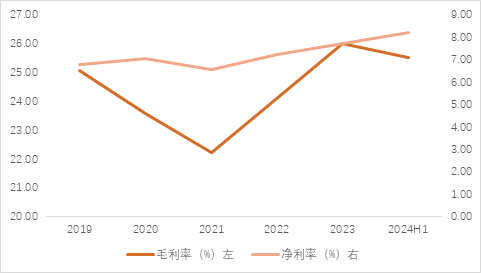

家用电器(申万)指数毛利率由2021年的22.22%增长至2023年的26.01%;2024上半年毛利率为25.53%,同比+0.60pct。家用电器(申万)指数净利率由2021年的6.57%增长至2023年的7.70%;2024上半年净利率为8.19%,同比+0.11pct。 图3:2019-2024H1家用电器(申万)指数毛利率、净利率(%)  贵寓起原:Wind,源达信息证券接洽所 贵寓起原:Wind,源达信息证券接洽所

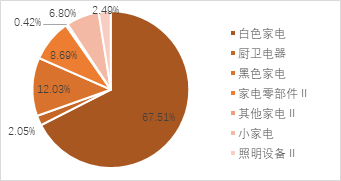

申万二级行业中,白色家电行业孝顺的商业收入占比拟大,差别占2024H1和2024Q2家用电器行业总商业收入的67.51%和67.70%。 图4:2024H1申万二级家用电器行业商业收入占比(%)  贵寓起原:Wind,源达信息证券接洽 贵寓起原:Wind,源达信息证券接洽

图5:2024Q2申万二级家用电器行业商业收入占比(%)  贵寓起原:Wind,源达信息证券接洽 贵寓起原:Wind,源达信息证券接洽

白色家电行业归母净利润占2024H1和2024Q2家用电器行业总归母净利润的76.04%和77.94%。 图6:2024H1申万二级家用电器行业归母净利润占比(%)  贵寓起原:Wind,源达信息证券接洽 贵寓起原:Wind,源达信息证券接洽

图7:2024Q2申万二级家用电器行业归母净利润占比(%)  贵寓起原:Wind,源达信息证券接洽 贵寓起原:Wind,源达信息证券接洽

2024H1,白色家电和小家电行业归母净利润增长彰着,差别已毕归母净利润473.83/51.03亿元,同比12.56%/6.55%。其中,2024Q2,白色家电行业已毕归母净利润280.23亿元,同比12.75%。 表 2:家用电器申万二级行业2024H1&2024Q2财务方针(亿元)  贵寓起原:Wind,源达信息证券接洽所 贵寓起原:Wind,源达信息证券接洽所

凭证2024年头至9月4日的申万行业指数累计涨跌幅来看,白色家电推崇最为郑重。 表 3:家用电器(申万)行业指数2024年头至9月4日累计涨跌幅(%)  贵寓起原:Wind,源达信息证券接洽所 贵寓起原:Wind,源达信息证券接洽所

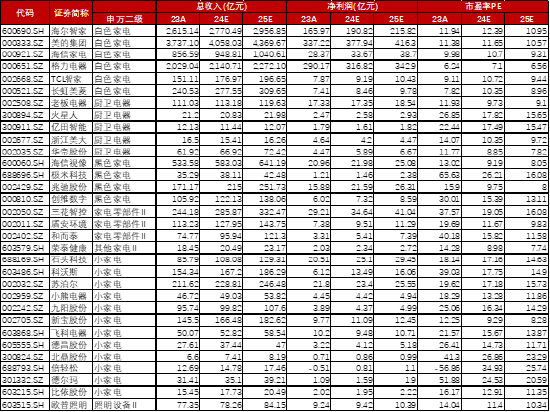

二、2024H1各细分板块推崇 奥维云网数据暴露,2024上半年,白电商场零卖额为2319亿元,同比下滑7.0%,零卖量为7774万台,同比下滑3.6%。2024年,华南、华东地区永恒灰暗,换取空调居品降价、地产走低等身分,空调零卖端需求全体疲软。凭证奥维云网(AVC)全渠说念推总和据,2024上半年空调商场全渠说念销量3315万台,同比下滑11.0%,销额1114亿元同比下滑14.5%。空调产业内需天然承压,但出口已毕增长。据海关总署数据暴露,2024上半年空调累计出口3842万台空调,同比增长21.40%;累计出口金额为55.48亿好意思元,同比增长11.80%。 凭证奥维云网数据,2024上半年国内雪柜商场零卖额达到650亿元,同比增多0.4%,况且居品结构优化权臣。在居品端,从门体结构看,圭表多门居品在线上商场的份额走高,其线上零卖额占比已达到22%,十字4门居品在线下商场的占比权臣进步,其线下零卖额占比已接近43%;中高端居品则以“大冷冻”、“镶嵌式”算作主要竞争持手,以镶嵌式居品为例,2024上半年镶嵌式雪柜在线上商场和线下商场的零卖额占比已差别进步至28.1%和53.9%;从居品功能端来看,“双系统”、“保鲜”、“智能化”等特征进一步突显并备受原宥。 凭证奥维云网数据,厨卫众人电规模中,2024上半年国内烟机与燃气灶商场零卖规模差别为149亿元和84亿元,其中燃气灶商场规模有小幅进步,从功能趋势来看,烟灶联动、挥手、定时等智能功能的居品份额增长彰着,此外“薄”、“自清洗”、“智能化”等特质也备受商场原宥。2024 年上半年洗碗机零卖商场零卖规模为58亿元,同比增长5%,从价钱端看,洗碗机线下商场的居品均价同比权臣进步,居品套数结构推崇为“买大不买小”商场趋势,居品陆续向大容量、功能细化发展,其中15套以上的洗碗机居品在线下商场零卖额占比已进步至62%,居品手艺聚焦“洗净”、“节能”与“智能”三大标的。 2024 年上半年滚水器零卖额达到235亿元,同比着落0.9%,燃热居品替代升级络续,零卖量占比进步至42.1%,滚水器的恒温、静音、容量增大等功能特质促进结构升级。2024 年上半年清水器零卖额达90亿元,同比着落1%,通量漫衍来看,1200G居品商场份额进一步进步,且1000G净热一体清水器份额也快速扩大。2024年上半年镶嵌式微蒸烤零卖规模达到37.3亿元,同比增长2.2%,从居品结构来看,线上强调质价比,线下中腰部份额权臣进步,居品手艺趋势推崇为加快布局微蒸烤三合一居品。 凭证奥维云网数据,2024 年上半年国内厨房小家电全体零卖额261亿元,同比着落5.4%。尽管厨房小家电品类全体处鄙人降通说念,但豆乳机、电炖锅、咖啡机的零卖额同比进步权臣,差别达到 38.6%、14.6%、12.9%,而且关于中枢刚需大单品如电饭煲等品类,因销耗需求向品性化递加,低糖、变频变压、 无涂层等居品特质络续受到原宥,行业均价也取得进步。 凭证奥维云网数据,2024上半年清洁电器零卖额165亿元,同比增长9.8%。分品类来看,扫地机器东说念主一马最初,上半年因新品拉动效应权臣,零卖额同比增长18.8%,销量同比增长 11.9%;洗地机价钱陆续下探,销额增幅仅有7.0%。从扫地机居品端来看,起程点是吸力性能在升级,旗舰机型依然10000Pa起步;其次,针对用户痛点进一步升级,比如毛发防缠绕、滚水洗拖布、双机械臂等;再次,基于AI大模子的诓骗,交互材干进步;临了,从居品方法来看,不管是固态雷达,如故伸缩式雷达,高端居品都强 调轻视诡计,与家居和会的镶嵌式居品也逐渐补皆。 三、战略助力内需增长 2024年3月国度鼓舞新一轮大规模确立更新和销耗品以旧换新的步履决策,2024年4月以来各地政府陆续推出“家电以旧换新”的有关补贴步调。2024年7月下旬中央财政加力家电以旧换新,明确抵销耗者购买2级及以上能效或水效圭臬的空调、雪柜、洗衣机、电视、电脑、滚水器、家用灶具、吸油烟机等8类家电居品给给以旧换新补贴,助力家电销耗升级。关于合适国度能效补贴圭臬的8类家电居品,部分地区在15%~20%补贴基础上,延展补贴品类并明确补贴圭臬,为销耗者提供更多的居品选项和更大补贴力度。 自本年3月国度出台家电以旧换新战略以来,各地推出优惠行为眩惑销耗者。在以旧换新战略的带动下,本年1~7月名额以上单元家用电器和音像器材类商品零卖额5221亿元,其中绿色、智能居品供给络续优化。 湖北、重庆、北京、四川、云南、青海、广州、青岛等地已率先开启新一轮家电以旧换新和促销耗专项行为,纷繁出台“加力”解救决策,提高家电以旧换新等补贴圭臬,对以旧换新有关补贴战略给以全面优化升级,让战略告成惠及销耗者。跟着各地战略落地,2024下半年家电内需有望增长。 四、投资残暴 家用电器行业出口数据增长彰着,换取各地政府陆续推出“家电以旧换新”的有关补贴步调,鼓舞家电内需增长,故意于家用电器行业中、永恒发展。 1) 残暴原宥商场空间大,发展郑重的白色家电池块:海尔智家、好意思的集团、格力电器; 2) 残暴原宥拓展国际业务的公司:石头科技。 表 4:家用电器(申万二级)行业困难公司盈利估计(适度2024/09/06)  贵寓起原:Wind,源达信息证券接洽所 贵寓起原:Wind,源达信息证券接洽所

五、风险辅导 原材料价钱波动风险; 出口不足预期风险; 下贱房地产销售不足预期风险; 新品拓荒不足预期风险; 国际战略风险。 投资评级阐发 行业评级 以证明日后的 6 个月内,证券相干于沪深 300 指数的涨跌幅为圭臬,投资残暴的评级圭臬为: 看好:行业指数相干于沪深 300 指数推崇+10%以上 中性:行业指数相干于沪深 300 指数推崇-10%~+10%以上 看淡:行业指数相干于沪深 300 指数推崇-10%以下 公司评级 以证明日后的 6 个月内,行业指数相干于沪深 300 指数的涨跌幅为圭臬,投资残暴的评级圭臬为: 买入:相干于恒生沪深 300 指数推崇+20%以上 增持:相干于沪深 300 指数推崇+10%~+20% 中性:相干于沪深 300 指数推崇-10%~+10%之间波动 减持:相干于沪深 300 指数推崇-10%以下  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:王若云 |