让不懂建站的用户快速建站,让会建站的提高建站效率!

|

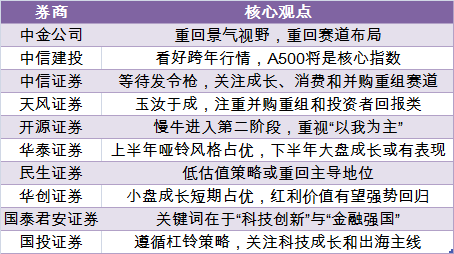

来源:华尔街见闻 在政策络续提振、企业盈利趋好、估值络续栽种等相沿下,景气投资或将来岁拖拉总结,科技成长股、内需破钞股、大盘价值股等有望占优,处所化债和并购重组是值得关爱的投资主题。 2024年年关将至,本年A股市集全体呈现先抑后扬。9月底,伴跟着三大金融部委政策“组合拳”开释积极信号并络续发力,市集迎来权贵反弹。 瞻望2025年,市集格调将如何演绎?哪种格调可能占优?多家券商发布了2025年的投资策略申诉,对未来一年A股市集的可能走势以及市集契机进行了探讨。 十大券商机构无数合计,在政策络续提振、企业盈利趋好、估值络续栽种等相沿下,景气投资或将来岁拖拉总结,科技成长、内需破钞、大盘价值等有望占优,主题方面主要关爱化债和并购重组。

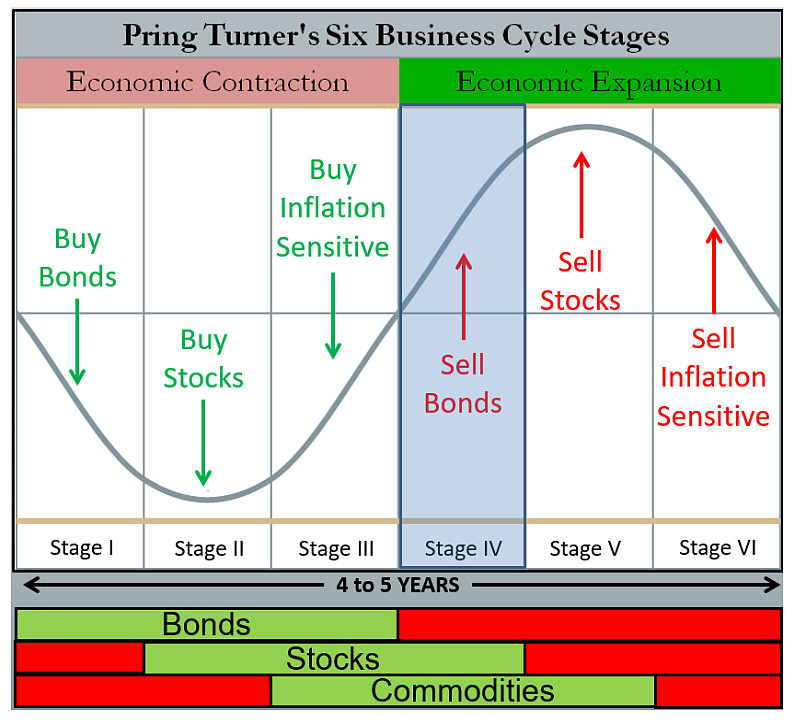

中金公司:重回景气视线,重回赛说念布局 A股市集底部可能已过,2025年投资者风险偏好有望全体好于2024年,结构性契机进一步增加。 我国部分产业基本面历经多年调养,产能有望在政策教学及产业自己趋势下走向出清,景气回升产业来岁有望渐渐增加。妥洽投资者风险偏好改善,往常3年的投资理念可能面对调养,赛说念商讨、景气投资有望渐渐总结。 竖立契机上重心关爱四条干线: 1)景气成长:估值络续收缩、基本面预期有望迎出清拐点的成长产业,或者受政策维持和AI趋势催化的边界,包括锂电板、高端制造,半导体、破钞电子、软件等为代表的科技软硬件等; 2)韧性外需:关爱潜在冲击相对小、外需韧性强的边界,如电网、商用车、家电等,以及全球订价的资源品; 3)新式红利:高股息公司妥洽现款流及股息率竖立,新视角关爱食物饮料等泛破钞边界; 4)政策维持:关爱并购重组、破净栽种以及处所政府化债等应答细则性高、络续性较好的政策及老本市集矫正对干系边界的影响。 关爱的主题包括:并购重组、东说念主工智能及新质出产力、化债受益、超跌优质龙头、以旧换新政策和破钞场景栽种以及好意思联储降息。 中信建投:看好跨年行情,A500将是中枢指数 跟着政策拖拉加码张开与班师,2025年牛市有望从“流动性牛”拖拉迈向“基本面牛”,诚然经过中不免出现震撼分化,但市集将不会缺少投资契机。 在中性假定(内需政策十足对冲可能的外需冲击,物价合理回升)下,运筹帷幄来岁下半年可证明A股盈利复苏趋势,景气投资将拖拉总结。 投资策略上,运筹帷幄中证A500将是中枢指数,主动构建A500增强策略。 申诉默示,该指数定编制措施中,三级行业龙头公司具备优先入选经验,可实时纳入部分新兴边界的龙头公司,擢升对新质出产力的代表性。此外,指数编制妥洽互联互通、ESG等筛选条目,便利境表里中长久资金竖立A股资产。 中金建投倾向超配几大陈迹:资产重估与化债受益观念(金融地产、处所开支干系类)、新质出产力观念、受益财政的“两重”“两新”观念,干事破钞与潜在受益供给侧矫正真切主题的观念等。 中信证券:恭候发令枪,关爱成长、破钞和并购重组赛说念 瞻望2025年,A股刻下正站在年度级别马拉松行情的起跑线上。国内的信用周期、宏不雅价钱、A股盈利齐将迎来周期上行的新来源,A股的投融资生态、投资者生态、产品生态也站上了全新的来源。 择时与竖立方面,9月以来的快速上升仅仅未来马拉松行情的预演,而中枢城市房价企稳和信用周期上行是年度马拉松行情的发令枪,忽视关爱以下三条紧迫赛说念: 1)绩优成长:自主可控干线以及手艺驱动的新兴产业。重心关爱以半导体先进制程及开荒、材料、零部件、信创为代表的中枢供应链与卡脖子智商,以及AI末端、智能汽车、生意航天三大边界; 2)内需破钞:从必选破钞拖拉拓展至可选破钞。忽视主要竖立攻守兼备的破钞互联网、低估值高答复且绸缪有望当先企稳的乳成品、全球餐饮等必需板块;而酌量预期先行带动的破钞竖立需求,忽视拖拉增配顺周期特征显明的餐饮供应链、酒类、东说念主力资源干事、旅馆等行业有望凸显弹性; 3)并购重组:聚焦传统产业整合和新质出产力发展两大观念。忽视投资者把合手两类契机:一所以产业链整合、作念大作念强为导向的产业内并购重组,重心关爱电子、医疗器械、汽车零部件等边界,二所以发展新质出产力、产业升级为导向的跨产业并购,重心关爱已公告“舍弃权变更”或实控东说念主有体外资产的企业。 天风证券:玉汝于成,戒备并购重组和投资者答复类 好意思国大选效用刻下对A股是“外因”,后续我国自己的政策发力是“内因”,外因通过内因而起作用,甚而外因的不利会引发内因的“反身性”。 普林格周期表面合计,一个典型的周期有6个逶迤点,对应6个阶段,均有对应的特征与不同的资产竖立。面前,A股市集正在向普林格周期的阶段2知晓,常常会出现十分强劲的股票市集。

主题投资可关爱并购重组和投资者答复类;行业形态改善逻辑下,可关爱: 1)周期类的贵金属、化学原料、油服工程等(地产链观念虽低位但尚处于左侧模式); 2)制造板块中的电板、自动化开荒; 3)破钞类更适用行业周期反逶迤念路进行中长线投资。厨卫电器、调味发酵品、啤酒、进修、数字媒体、一般零卖和旅游景区均有右侧迹象; 4)科技板块行业大多败露右侧迹象,况兼龙头/黑马得分可能更为紧迫。 开源证券:慢牛投入第二阶段,疼爱“以我为主” 在政策念念路移动催化下,2025年国内要素呈现三大镜像:一是从2024年的低通胀到2025年的仁爱通胀,而是从2024年的经济低预期到2025年的经济超预期,三是从2024年格调的极致到2025年格调的散布。 运筹帷幄DDM三要素(流动性、基本面、风险偏好)仁爱栽种将相沿牛市投入第二阶段,同期2025年国内要素>国外要素,2025年股市“以我为主”,股权投资时期已开启。 在表里双驱动视角下,行业竖立方面关爱: 科技成长“以我为主”:半导体、信创、军工、高端装备、卫星; 老本市集紧迫性+牛市茅头兵:券商、保障; 政策超预期下风险偏好回升:地产链、新能源、医药; 先促破钞政策,后内素性复苏:家电、轻工、汽车(包括两轮电动车)、食物饮料、好意思容照拂; 中长久底仓:沪深300增强、央国企红利蓝筹。 华泰证券:上半年哑铃格调占优,下半年大盘成长或有弘扬 收成于渐行渐近的产能周期拐点,2025年A股盈利弘扬存望强于收入弘扬及国内宏不雅增长。 投资策略方面,2025年上半年“小盘+红利”的哑铃格调占优,下半年陪同库存周期企稳、供给出清初现朝阳,运筹帷幄大盘成长或有弘扬。 忽视把合手两条全年投资干线,表里需盈利剪刀差的回转、产能周期拐点。辩别对应广义内需链、先进制造的计谋竖立契机。 表里需盈利剪刀差的回转:从公募筹码/估值分位/全球相比来看,广义内需链的预期押注进程不高;关爱现款流收益率较高的地产基建链(建材/厨电/家居/建筑)、内需破钞(食饮/好意思护/社服)。 产能周期拐点:宽基基金的新能源持仓已降至标配;关爱新能源等先进制造的估值栽种契机。此外,亦可关爱受益于利率弧线笔陡化的保障、盈利周期或触底的医药。 民生证券:低估值策略或重回主导地位 若是本轮跨年行情张开,那么关于来岁1季度的指数咱们则会十分严慎,中国资产的栽种之路细则但漫长,大国的崛起并不需要通过1-2个季度的股票市集上升来诠释注解。 A股解放畅通市值占住户持有通货和入款的比重当下处在历史低位,加之资产端缺少优质资产,导致了阶段性游资+个东说念主投资者格调的盛行。 缺少产业基础下,主题投资的吵杂进程正在接近历史新高,然而不踏实性也在生长。值得一提的是,被迫基金的刊行当今越来越倾向于将权重往科技行业歪斜,但历史训诫标明,这一四肢完成后,反而是新纳入的权重股长久跑输的开动。这两紧迫素不祥指令在未来某一时期,10月以来的偏科技成长的格调面对往复层面的总结。低估值策略会在来岁再行占据主导。 推选: 制造业头部企业的出清(机械开荒(工程机械,仪器样子、激光开荒等),基础化工(氟化工、民爆用品、轮胎等),普钢,锂电板),干事破钞契机仍可积极布局(航空、OTA平台、快递); 资源类红利资产(煤炭,铝、油、铜、黄金)在上半年中部分公司有栽种动能,下半年契机愈加精彩;国有企业的重估相似精彩纷呈(银行、行运(铁路、口岸)、建筑、钢铁)。 华创证券:小盘成长短期占优,红利价值有望强势总结 再通胀牛市的上半场更多受益于货币政策的简陋灵验立竿见影,即股票(权利)相较于住户储蓄(现款)再订价,持现意愿裁汰;下半场料将受益于财政政策的需求回暖,经济复苏带来什物质产的再通胀。 股市长久是称重机,短期是投票器。未来6个月剩余流动性连续充裕或决定格调。 历史上5轮剩余流动性抬升区间,四大因子无数占优:小市值、高估值、高增长、高畅通盘这个词。板块:北证&双创>主板;市值:微盘&中证2000>上证50&沪深300;格调:成长&高估值>价值&红利;行业关爱TMT为代表的泛科技;主题关爱军工&并购重组。 拐点成立到事迹回升本就存在6-9个月时滞,M1&PPI转正之时恰是EPS总结之时,双宽政策对什物再通胀的冲击拦阻小觑,此前被相对投资者“弃如敝履”的红利价值将有望强势总结。 存量经济下权利长牛的根正本源:踏实解放现款流创造在低利率下的复利遗址。运筹帷幄红利价值将引申为三大板块:破钞内需(白酒家电医药龙头)、周期资源品(有色煤炭行运建筑)、红利低波(银行公用行状)。 国泰君安证券:要害词在于“科技翻新”与“金融强国” 行情的要害能源来自无风险利率下跌与风险偏好提振,2025H2有望出现经济预期上修;股市中线有望走出N型节律。 理睬“转型牛”,棋眼在成长;关爱地产链价值栽种,看好出海与悦己破钞。2025年投资要害词在于“科技翻新”与“金融强国”。 1)看好产能周期有望触底的科技成长股:半导体/新能源/绸缪机信创/机械/汽车,以及受益于金钱惩处与入市需求上升的非银; 2)地产逆境回转:“止跌回稳”观念下,地产政策有望络续拖拉,地产/建筑/厨电/产品受益。 3)利率下跌与地缘风险下,高分成仍有波段性的契机:电信运营商/铁路公路等。此外,咱们在2025年也看好具有产业趋势与生意契机的制造业与文化出海以及悦己型破钞。 主题推选:并购重组/自主可控/东说念主形机器东说念主/悦己破钞。 1)并购重组:跨界并购、收购未盈利资产的监管优容度擢升,看好科技链主企业和受益行业形态优化的传统行业龙头; 2)自主可控:全球科技供应链重构,看好先进半导体/基础软件国产化率擢升; 3)东说念主形机器东说念主:限制化量产和利用场景拓展加快,看好智慧手/实践器等要害零部件; 4)悦己破钞:东说念主口结构变迁催生新破钞形态,看好二次元/宠物破钞高增长。 国投证券:除名杠铃策略,关爱科技成长和出海干线 瞻望来岁宏不雅大势的中枢是:中好意思新一轮政策博弈。若国内务策取向以见招拆招模式,那么上半年将连续震撼念念维,惟有“以内为主,先发制东说念主”模式才略获取震撼进取的主动权。把柄历史数据揣摸,来岁全年呈现震撼进取趋势,紧要逶迤点或在二季度后期。 A股上半年订价中枢矛盾在于风险偏好,下半年或转入到基本面。基于风险偏好的订价,其竖立模式除名杠铃策略,即由流动性驱动的中小盘科技成长(以科创50指数为中枢,含并购重组等)和防患避险属性较强的大盘价值高股息(以银步履中枢,含市值惩处等)。 半导体是下一个“汽车”与中期出海大潮订价。咱们强调以半导体为中枢的科技成长边界干线迹象开动显明,后续更高的期待是半导体能在国产替代加快+Q2景气拐点+AI产业链国外映射三个推能源下酿成年度产业基本面干线。其次,中期A股出海如故是十分明确的干线观念,不是β转α的问题,更多是BETA的节律问题。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:何俊熹 |