让不懂建站的用户快速建站,让会建站的提高建站效率!

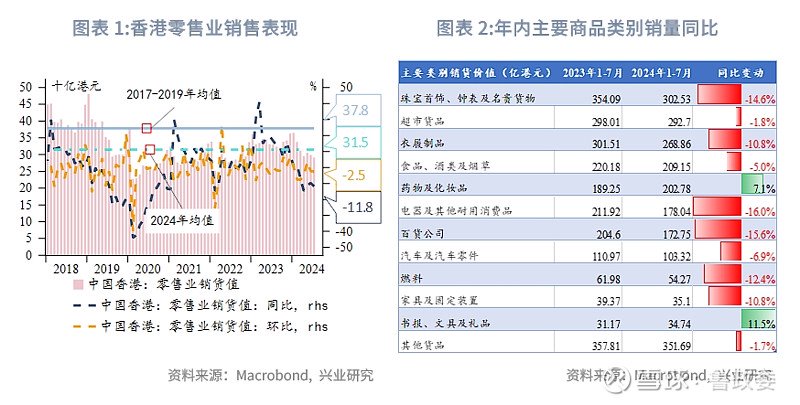

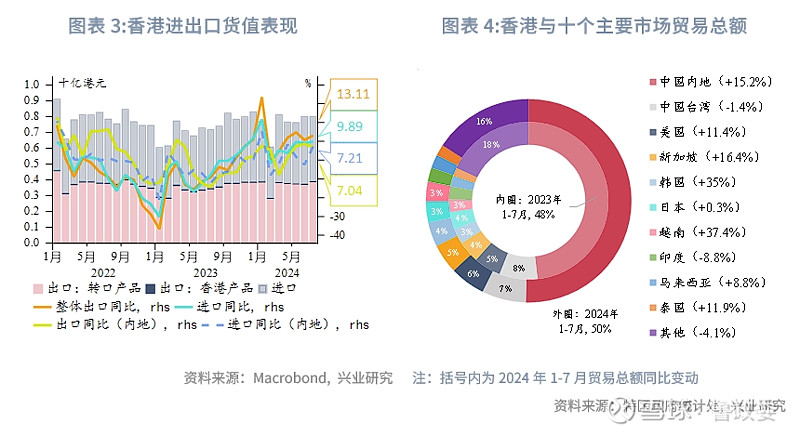

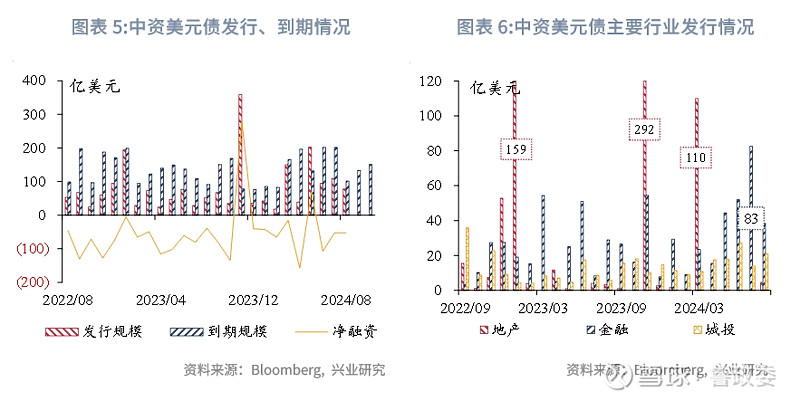

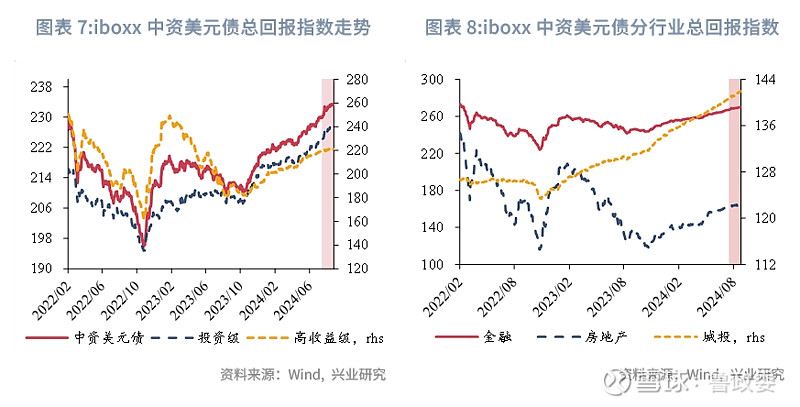

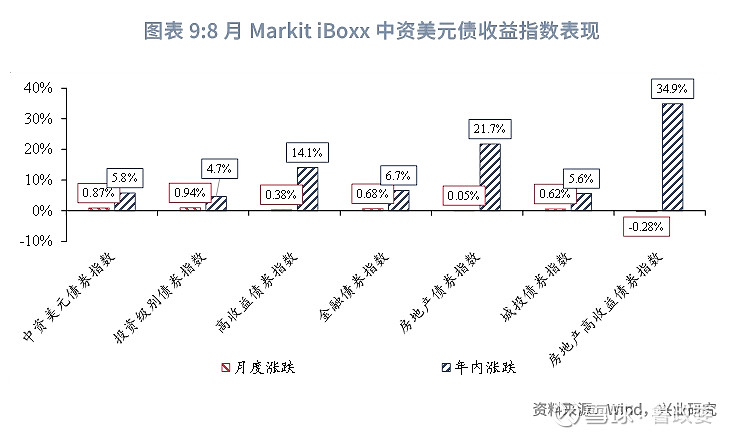

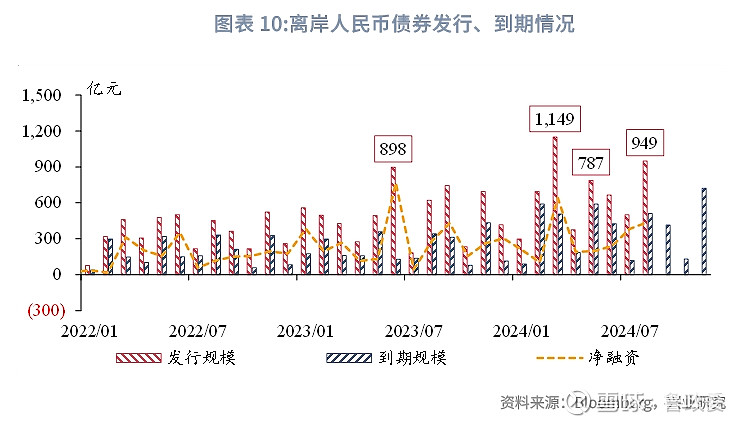

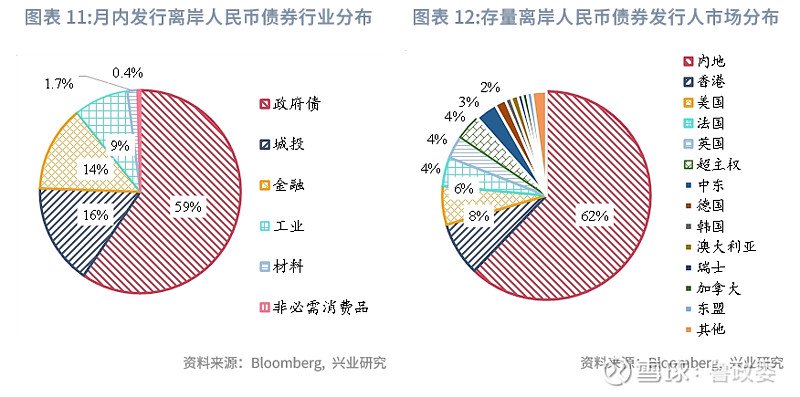

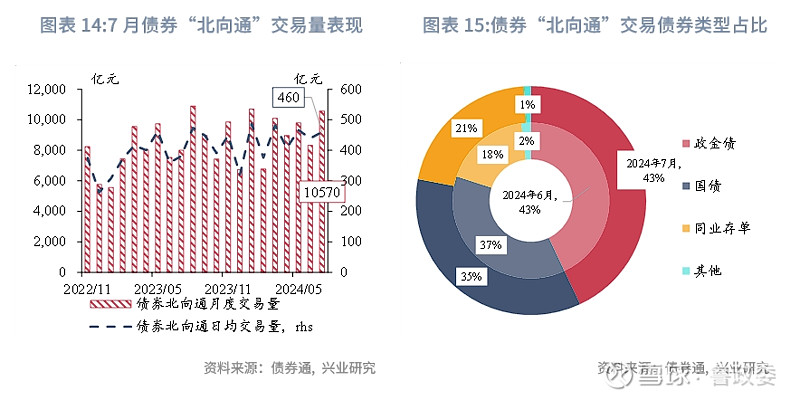

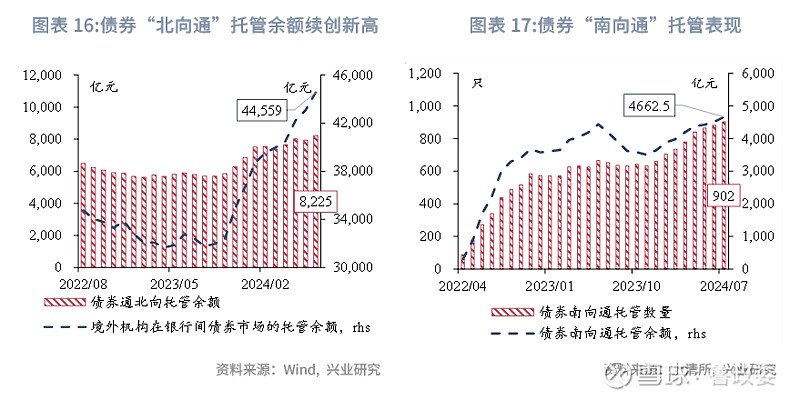

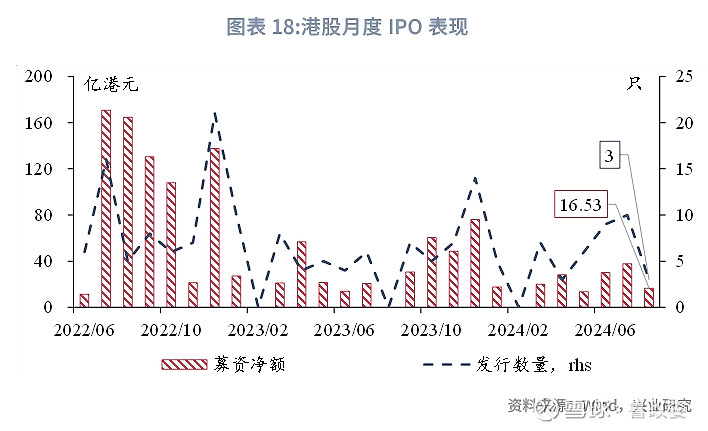

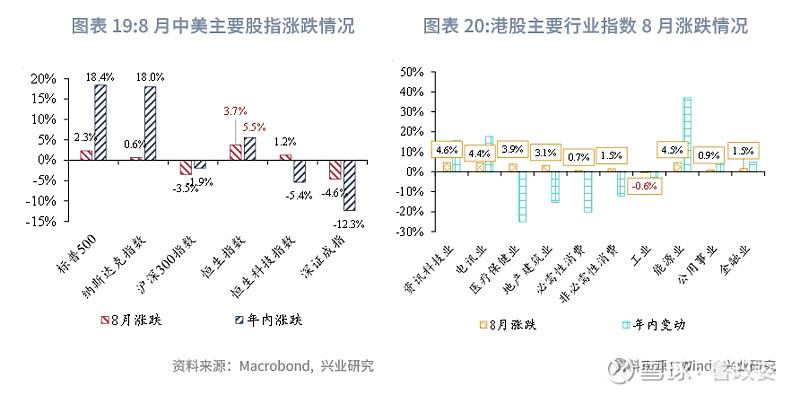

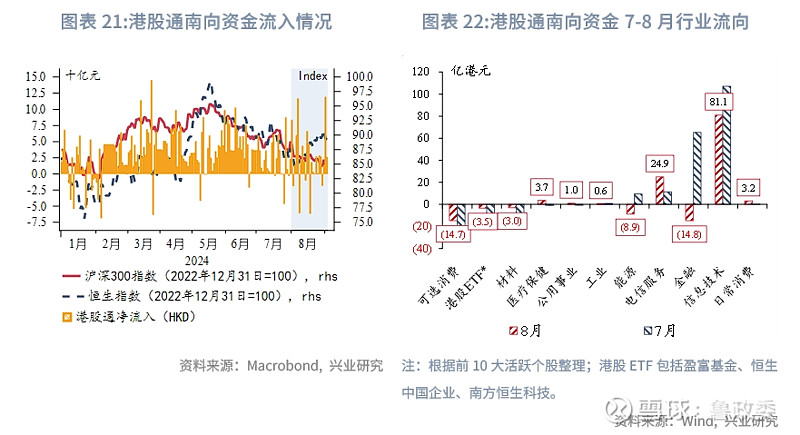

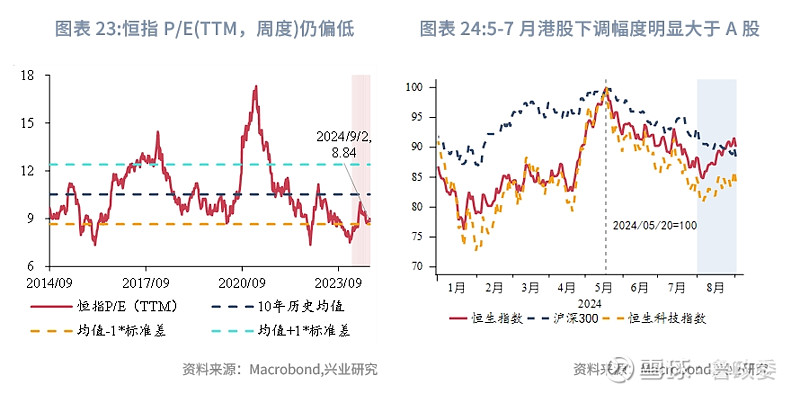

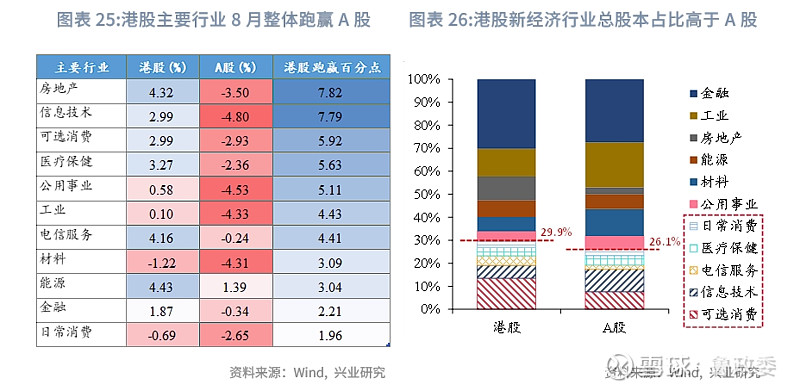

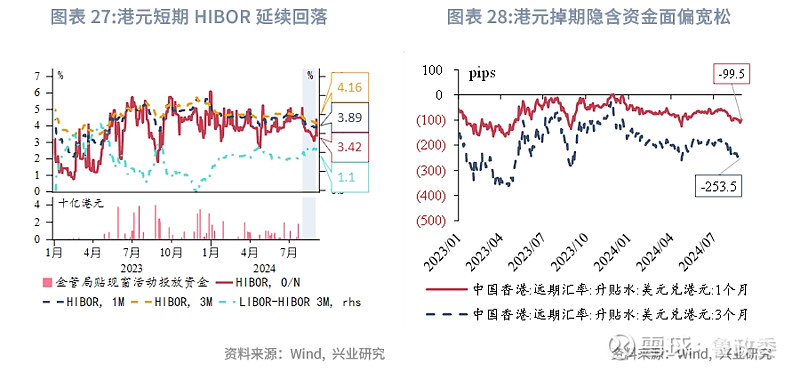

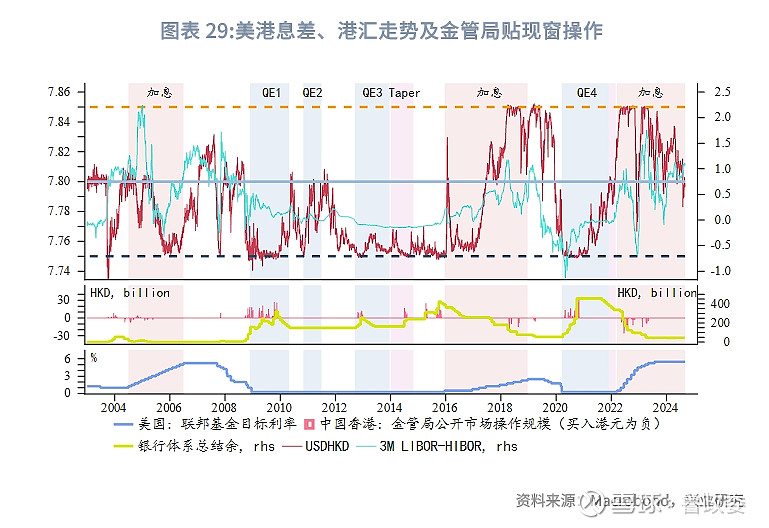

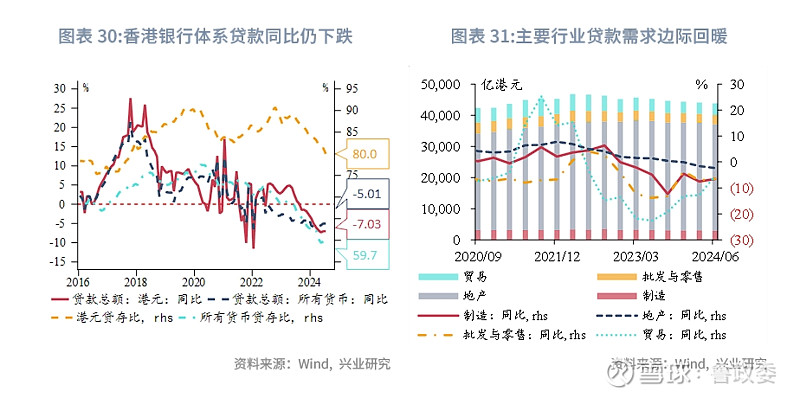

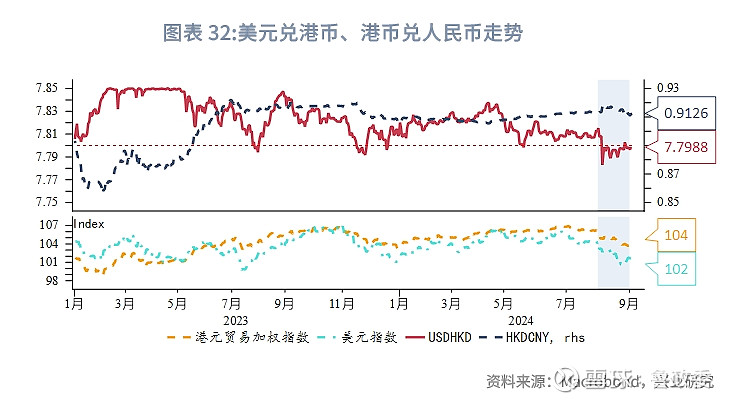

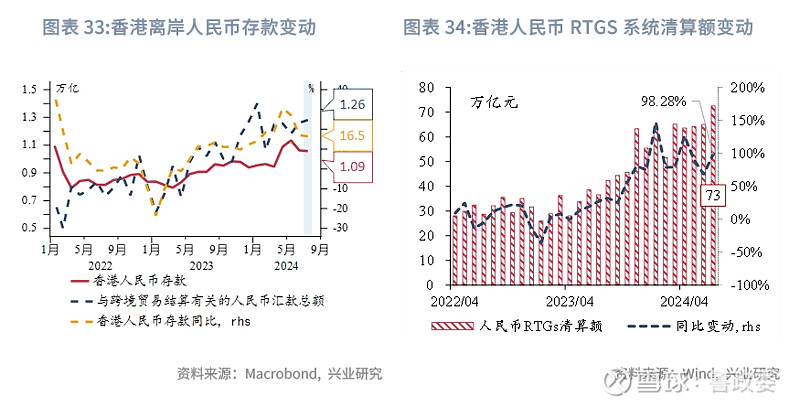

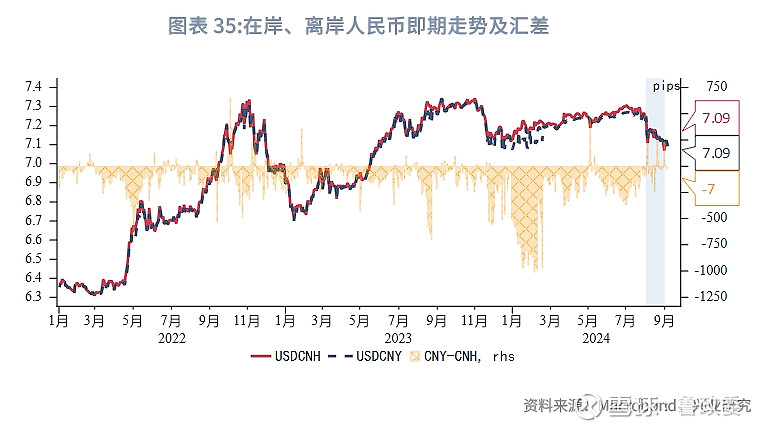

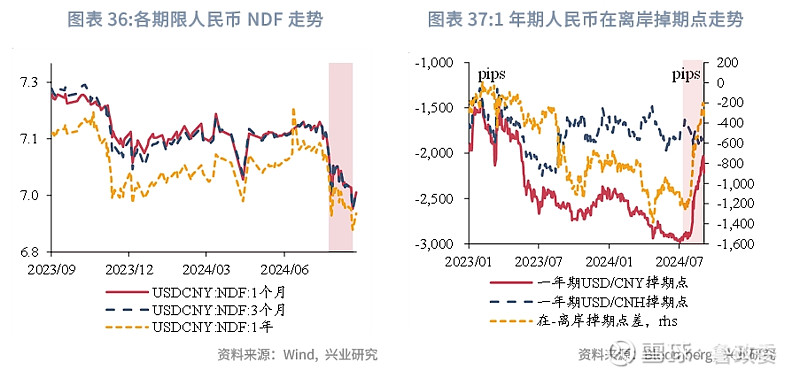

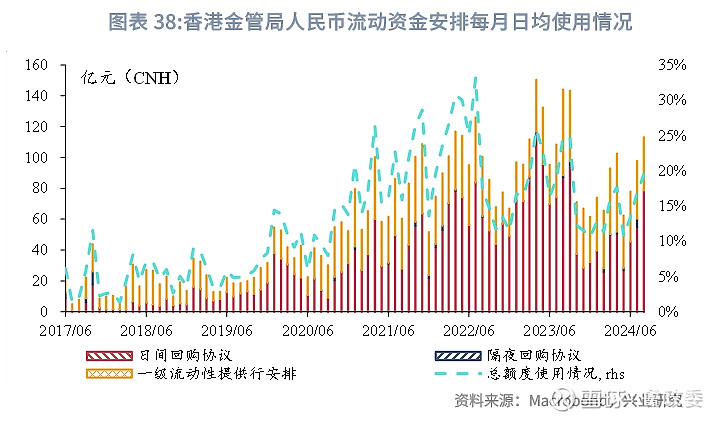

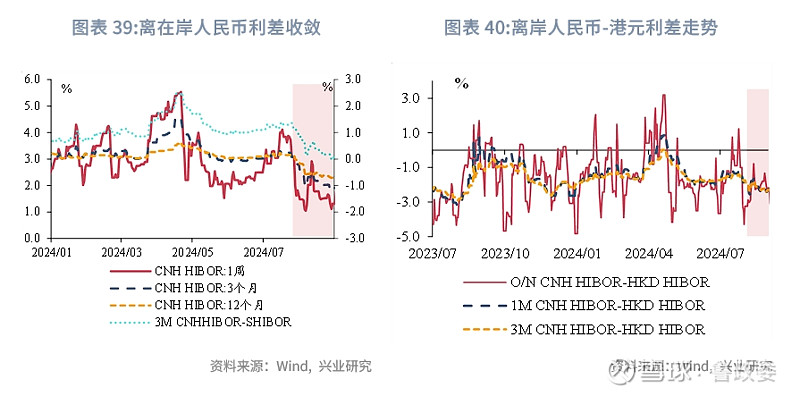

港元流动性,恒生指数,港汇,离岸东说念主民币 债市:8月中旬后日元套回绝易平仓暂缓,阛阓主要交易好意思联储降息预期。月内中资好意思元债价钱升幅收窄,地产高收益板块转跌;中资好意思元债刊行范围环比减少、年底前金融债到期压力较大;后续降息落地,好意思元流动性压力进一步开释料提振好意思元融资需求。8月离岸东说念主民币债券刊行握续活跃、刊行范围创历史次高;本年以来亚太新兴阛阓主体离岸东说念主民币债券刊行显著加多。 股市:8月港股一级阛阓活动步入淡季;二级阛阓迟缓消化焦急厚谊,恒生指数8月纠合4周高涨。短期阛阓聚焦港股资金面、好意思联储降息落地料带来设置契机;中弥远来看,基本面偏缓复苏下港股轰动行情尚未扭转。通过对比近月港股及A股回调推崇及行业结构,咱们判断在外洋流动性角落改善时间,港股或较A股更具弹性。外汇:8月港元资金面握续转松;而在银行体系港元供给受限布景下、资金面宽松反馈出土产货信贷需求仍然承压。从香港银行体系贷款范围及分行业需求来看,好意思联储年内降息落地有望缓解信贷需求压力;但香港地产价钱走低、住房按揭贷款利率短期仍然高企,预计地产联系信贷或需更万古候建筑。8月境表里东说念主民币掉期价差、境表里东说念主民币利差均显著敛迹,东说念主民币增值弹性建筑;短期内东说念主民币即期料延续偏强轰动,要点关爱9月好意思联储本轮初次降息幅度。 宏不雅场合回首 中国香港零卖推崇延续承压、破钞结构靠近调遣,第四季度有望回暖。香港7月零卖业总销货价值初值为291亿港元,同比下落11.8%、纠合5个月录得同比跌幅,环比自5月顷刻反弹后纠合2个月下落。此外,2023年7月特区政府派发零卖破钞劵产生高基数效应、暑期土产货住户外游加多等要素亦加重了破钞的净流出。按主要商品类别看,本年1-7月,占香港零卖主要比重的珠宝首饰,衣履成品、以及耐用破钞品销售同比跌幅较为显著,但与“深度游”及文化活动联系的书报礼品销量则录得同比升幅,反馈住户及访港搭客破钞模式篡改、以及港元汇率高企的影响。后续看,10月内地长假料提振访港旅游,好意思联储年内降息落地亦有望进一步开释资产效应,有望支握第四季度香港零卖破钞推崇。 与此同期,香港收支口复苏步调显著加速,与东盟贸易来往有望延续增长。香港7月举座出口货值同比增长13.1%,入口同比增长9.9%、创本年1月以来最大升幅,收支口货值均同比连升5个月。本年1-7月香港出口累计同比上升12.4%,入口上升8%,按主要阛阓来看,年内香港与越南、新加坡等东友邦家,以及韩国的贸易总和同比大幅增长。后续看,若外部需求守护厚实,香港出口的正面推崇料将延续。   一、债市 1.1 中资好意思元债 1.1.1 一级阛阓 8月中资好意思元债刊行范围环比减少、年底前金融债到期压力较大。8月中资好意思元债刊行总范围约78亿好意思元,环比安详28.3%,同比扩大49%;月内中资好意思元债刊行以金融、城投企业为主,范围均在10亿好意思元以下。8月中资好意思元债到期偿还范围约为101.9亿好意思元;异日3个月预计将有约571.3亿好意思元债到期(不磋议提前偿还),其中金融好意思元债到期压力较大,主要波及大型中资银行刊行的好意思元长债。8月以来阛阓迟缓形成好意思联储9月降息的一致预期,中好意思利差倒挂8月下旬以来显著收窄;后续跟着流动性压力进一步开释、好意思元债融资需求料将迟缓回暖。  1.1.2 二级阛阓 8月中资好意思元债价钱升幅收窄,地产高收益板块转跌。月初外洋阛阓败落交易对中资好意思元债价钱变成扰动,随后中资好意思元债收益率随阛阓风险偏好回暖而迟缓下行。月内Markit iBoxx中资好意思元债举座薪金指数累升约0.9%,投资级、高收益级指数区分升0.9%、0.4%。地产方面,月内公布的数据知晓内地楼市仍处调遣阶段,1-7月寰宇商品房销售面积、销售额同比续跌,70城二手住宅价钱和新址住宅价钱环比保握下落趋势;7月内地房地产设备投资完成额累计降幅有所扩大,反馈销售端、投资端仍有下行压力。策略面,8月各地楼市策略优化握续鼓励,其中成王人、长沙等地优化限贷策略,按区认定首套房;深圳、长沙月内发布搜集商品房用作保险性住房的公告,限度8月底已有约30城发布国企收储公告。联系利好要素有望支握地产板块港股及中资好意思元债价钱反弹,但后续仍需关爱内地“金九银十”传统楼市旺季推崇。   1.2 离岸东说念主民币债券 8月离岸东说念主民币债券[1]刊行握续活跃、刊行范围创历史次高。字据Bloomberg数据,月内共有107只离岸东说念主民币债券(舍弃存单)刊行,融资范围所有949.3亿元(东说念主民币,本节下同),为历史次高位(本年3月离岸东说念主民币债券刊行达1148.6亿元、创历史新高)。其中,8月政府债、企业借主体刊行范围区分为565.6亿元、383.7亿元。限度8月底,存量离岸东说念主民币债券流畅范围所有13117亿元。 本年以来亚太新兴阛阓主体离岸东说念主民币债券刊行延续活跃。1-8月,除中国内地、中国香港及日本的亚太新兴阛阓刊行东说念主离岸东说念主民币债券刊行范围约为118亿元、跳跃2023年总体刊行范围的90%。按刊行东说念主处所阛阓看,2014年以来,澳大利亚、新西兰及印度离岸东说念主民币债券刊行范围举座减少,而中东及韩国刊行东说念主占比缓缓上升。    1.3 “债券通”开动情况 好意思联储降息前外资加仓境内债、7月境外机构银行间债券阛阓的托管余额改进高。跟着7月好意思联储开释降息信号,重复中债价钱在境内降息预期升温布景下延续上行,当月更多境外金融机构通过“北向通”渠说念加仓短期国债与同行存单,令7月债券“北向通”交易再度突破万亿范围;按债券种类看,7月同行存单交易量占比拟前月进步3个百分点。限度2024年7月末,境外机构在银行间债券阛阓的托管余额为4.46万亿元,续创历史新高、为纠合第11个月加多。债券“北向通”托管量达到8224.6亿元、为2022年2月以来新高,占境外机构在银行间债券阛阓总托管量的18.5%。限度2024年7月末,共有1139(环比+7)家说念外机构主体插足银行间债券阛阓,其中572(+5)家通过径直投资渠说念入市,825(+2)家通过“债券通”渠说念入市,258(+1)家同期通过两个渠说念入市。 债券“南向通”托管余额续创历史新高。字据上清所数据,限度2024年7月末,通过互联互通模式托管“南向通”债券托管余额为4662.5亿元、环比加多2.2%,再度刷新历史高位;联系债券占上清所托管债券总余额的比重为1.16%。   二、股市 2.1 阛阓回首:降息预期提振风险偏好 2.1.1 一级阛阓 8月港股一级阛阓活动步入淡季。月内共有3只袖珍新股上市,集资净额所有约16.5亿港元,环比减少56%、但同比冲破客岁8月的“零刊行”。8月以来共有10家公司向港交所提交上市央求,限度9月4日,港交所管束中的主板、GEM板块上市央求有约95只。 港交所进一步放宽特专业技公司上市门槛、预计将为更多独角兽企业开辟赴港上市通说念。8月下旬,香港证监会与联交所调理公布了对特专业技公司(18C规定)及罕见倡导收购公司(SPAC)的上市规定短期修改,其中,关于18C上市的已交易化公司最低市值条目下降33%至40亿港元,未交易化公司下降20%至80亿港元。联系调遣将于三年限期内(由2024年9月1日起至2027年8月31日止)暂时适用。  2.1.2 二级阛阓 外洋降息预期支握港股风险偏好回暖。7月末至8月初,日元套回绝易平仓以及外洋阛阓败落预期升温,激励港股短期轰动,恒生指数一度触及4月下旬以来的新低。随后,月内公布的好意思国GDP增长等一系列经济数据再度印证“软着陆”预期,破钞及处事仍具韧性;外洋阛阓月内后半段迟缓消化焦急厚谊、记忆降回绝易。恒生指数8月纠合4周高涨、月末收于17989.1点,月内累计高涨3.7%,恒生科技指数累升1.2%。从成交来看,8月港股主板日均成交额环比延续安详至955.1亿港元,但环比跌幅由11.4%收窄至3.1%,月末以来成交进一步回升至1000亿港元以上。港股通南向资金8月末以来也进一步转为净流入。从板块来看,8月港股仅恒生工业指数(-0.6%)录得跌幅、其余行业指数均高涨。值得珍爱的是,按港股通南向资金成交活跃个股来看,8月金融行业由净流入转为净流出、高息银行股8月后半段转为下落,或受到下调存量房贷利率等阛阓音尘的影响。   2.2 后续瞻望:港股或较A股更具弹性 短期内阛阓聚焦港股资金面、好意思联储降息落地料带来设置契机。步入9月,外洋阛阓对好意思国基本面数据愈加敏锐,月初受到弱于预期的好意思国ISM制造业PMI影响、败落预期再度升温,料将连续在短期内扰动港股推崇。但现时阛阓对好意思联储初次降息基本形成一致预期,降息落地亦有望为内地货币策略进一步掀开空间。8月下旬以来好意思元握续走弱,重复中国出口商结汇需求开释、日元套回绝易平仓等多伏击素共同支握东说念主民币走强,USDCNH汇率突破7.10关隘,料将在9月连续支握港股推崇。中弥远来看,基本面偏缓复苏下港股轰动行情尚未扭转。现时内地破钞、地产复苏仍较预期偏弱,8月官方制造业PMI连续位于安详区间;8月底财政部发布上半年中国财政策略奉行情况敷陈,其中强调“顽强驻扎超财力出台策略、新上格式”,可见后续内地推出超预期财政策略的可能性仍然不大。 对比来看,流动性角落改善时间,港股或较A股更具弹性。5月下旬以来,在内地经济数据守护偏弱复苏的布景下,港股的下落愈加充分地计入悲不雅要素,现时恒指估值握续盘桓于历史15%分位以下,AH股溢价则在147傍边的频年高位盘桓、令港股握续具备投资性价比。从行业推崇来看,8月以来港股破钞、信息本领等主要新经济行业显著跑赢A股,这类行业对外洋流动性建筑愈加敏锐、且在港股市值中占据更大比重,后续高涨的弹性预计更大。   三、外汇 3.1 港元阛阓:降息有望缓解信贷需求压力 3.1.1 港元利率 跟着阛阓对好意思联储9月降息预期升温,港元资金面握续转松。限度8月末,隔夜、1个月、3个月港元HIBOR区分收报3.42%、3.93%、4.20%,较上月末区分变动-83.2bp、-50.6bp、-34.1bp,其中3个月港元HIBOR创2023年5月以来新低。8月银行体系短期流动性充裕、未波及香港金管局贴现窗拆借活动。此外,1个月、3个月港元掉期下行亦反馈了港元资金面宽松预期。  在银行体系总结余守护低位的布景下,港元资金面宽松主要由信贷需求疲弱导致。咱们在《经营汇率轨制下的港元资金流不雅察》敷陈中总结好意思联储加息周期中监测资金流出港元体系的决策:一方面,港元汇率与好意思港息差变动有显著联系性、港汇走弱幅度不错用来量度资金流出港元资产的压力;另一方面,港元货币基础(主要包括银行体系总结余、未偿还的外汇基金单据及债券等四部分)和银行体系港元入款总和的变动则为资金流出港元资产的范围提供参考。反之,若资金再行流入港元资产,联系决策料录得增长。限度8月底,香港银行体系总结余范围为448.9亿港元、守护在历史20%低分位数水平,且好意思港套回绝易逻辑尚未回转;因此,在银行体系港元供给受限布景下、资金面仍偏宽松,反馈出土产货信贷需求仍然承压。 从贷款范围看,香港银行体系贷款总范围自2022年5月以来同比守护下落、港元贷款范围同比连跌11个月;港元贷存比自2022年10月高位纠合回落。从行业散布看,字据金管局统计,在香港使用的银行贷款中有近80%与地产联系(包括地产设备与投资、按揭贷款等),联系贷款范围自2023年第四季度以来纠合3个季度同比下落。而自2023年下半年以来,跟着外需回暖、好意思联储加息周期步入尾声,主要行业贷款范围跌幅角落收窄。后续看,好意思联储年内降息落地有望提振土产货信贷需求,但香港地产价钱走低、住房按揭贷款利率短期高企布景下,地产联系信贷或需更万古候建筑。   3.1.2 港元汇率 好意思元兑港币企稳7.80水平,港汇兑其他货币料随降息驾驭连续走弱。受败落担忧激励避险厚谊的影响,8月香港阛阓好意思元资金需求仍有守旧;好意思港息差随港元HIBOR下行而走扩、一度触及4月末以来的高位,顷刻施压港元汇率;月内后半段阛阓风险偏好回暖、港股走升为港元资金需求提供支握,8月USDHKD举座围绕7.7965的核心波动。好意思元走弱布景下港元兑其他货币延续下行,港汇贸易总值加权指数月内累计下落1.9%。  3.2 离岸东说念主民币阛阓:东说念主民币增值预期增强 3.2.1 离岸东说念主民币资金池 7月离岸东说念主民币入款范围环比小幅回落、跨境贸易联系交易纠合2个月环比加多。限度7月底,香港东说念主民币入款总和为10575亿元(东说念主民币,本节下同),环比回落0.4%,同比增长约17%。7月与跨境贸易结算关联的东说念主民币汇款总和环比加多1.6%至12815亿元、续创历史次高位(最高为2024年1月的1.4万亿元),同比升25.4%。7月香港东说念主民币RTGS系统[2]计帐额为73万亿元,同比、环比区分增长90.1%、1.3%。  3.2.2 离岸东说念主民币汇率 8月离岸东说念主民币即期汇率基本还本来年整个跌幅、在-离岸即期汇率倒挂显著敛迹。月表里汇交易先后受到日元carry trade平仓和好意思国降息预期的影响,8月初离岸阛阓好意思元兑离岸东说念主民币空头出现加仓、CNH快速增值到7.10近邻;月内东说念主民币中间价与收盘价并轨,随后插足偏强轰动。8月末USDCNH收于7.0707、月内离岸东说念主民币累计走强2.6%(7月累计走强1%);在-离岸东说念主民币即期汇差8月围绕-86.4pips的核心波动,较7月核心-161pips显著收窄。 8月各期限东说念主民币远期NDF、好意思元兑东说念主民币掉期显赫反弹。月内,1个月、3个月、1年期好意思元兑东说念主民币无本金交割远期(NDF)汇率区分围绕6.9892、6.9879、6.9332的核心波动,东说念主民币汇率均较前月核心走强约2%。8月后半段,好意思债利率跟着阛阓降回绝易延续下行、中好意思利差倒挂幅度进一步收窄。8月,1年期USDCNH掉期围绕-1841pips的核心波动,较前月核心上行约103pips、在-离岸东说念主民币掉期点差倒挂亦大幅收窄。后续看,近期结汇需求支握下东说念主民币增值的幅度显著,即期方面东说念主民币汇率短线延续偏强轰动,东说念主民币汇率预期扭转掀开中期增值空间,要点关爱9月好意思联储本轮初次降息幅度。养殖品方面,境内东说念主民币掉期点连续看涨,改善远期结汇价钱,期权隐含波动率核心抬升,上行弹性增强。(详见《东说念主民币增值弹性提高——2024年9月东说念主民币走势前瞻及养殖品策略》)   3.2.3 离岸东说念主民币利率 8月CNH流动性进一步开释、离-在东说念主民币利差显著敛迹。月内离岸东说念主民币利率举座波动下行,点心债刊行认购活动阶段性支握CNH资金需求。月内,1周、1个月和1年期CNH HIBOR区分围绕1.64%、1.96%、2.47%的核心波动,区分较前月显著下行154.3bp、119.bp、64.6bp。8月香港金管局东说念主民币流动资金安排日均使用额度所有113.2亿元(逐日总和度580亿元),环比加多15.8%。境内方面,8月东说念主民银行公开阛阓净投放4170亿元,境内SHIBOR先回过期反弹;境内-境外东说念主民币利差显赫敛迹。   注:[1]舍弃同行存单的广义离岸东说念主民币债券,除在中国香港刊行的狭义点心债外,还包括在中国台湾、新加坡、卢森堡、中国澳门等地刊行或上市交易的离岸东说念主民币债券,以及在内地自贸区刊行的离岸东说念主民币债券(“明珠债”)。 [2]东说念主民币RTGS系统(又称东说念主民币结算所自动转帐系统,CHATS系统)由中国银行(香港)担任计帐行,计帐行在东说念主民银行设有交收帐户,并为中国国度当代化支付系统的成员。香港及境外银行均可于计帐行开设东说念主民币交收户口,以径直加入该系统。境外银行及金融机构亦可接受透过香港的径直成员交收其支付格式,藉此转折加入该系统。香港银行可向计帐行央求径直加入该系统,其他金融机构若拟参与则须经金管局及计帐行审批。 ★ 点击图片购买 “兴业征询系列丛书” ★             新浪融合大平台期货开户 安全快捷有保险

新浪融合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|