让不懂建站的用户快速建站,让会建站的提高建站效率!

|

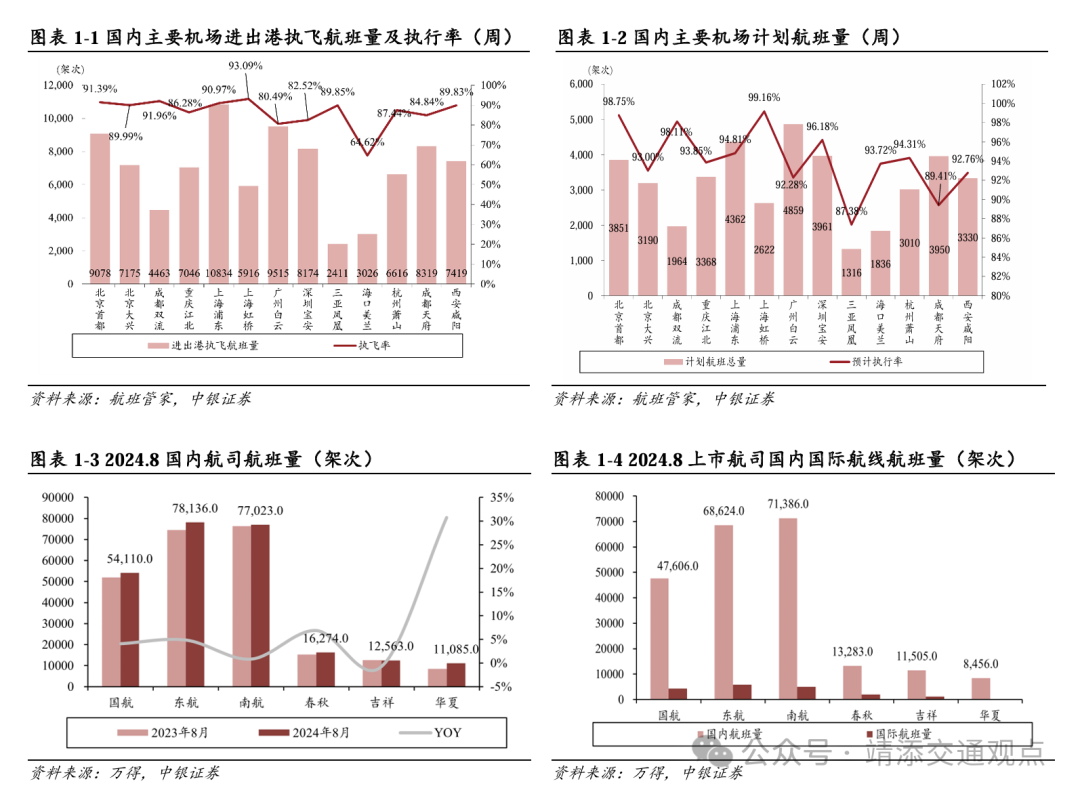

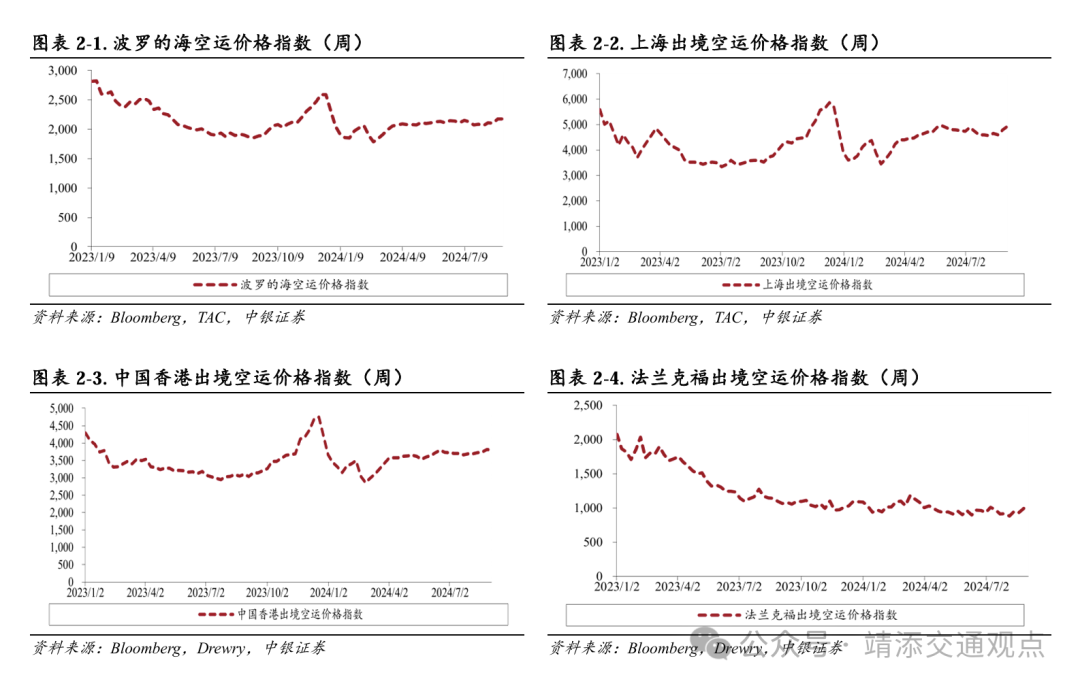

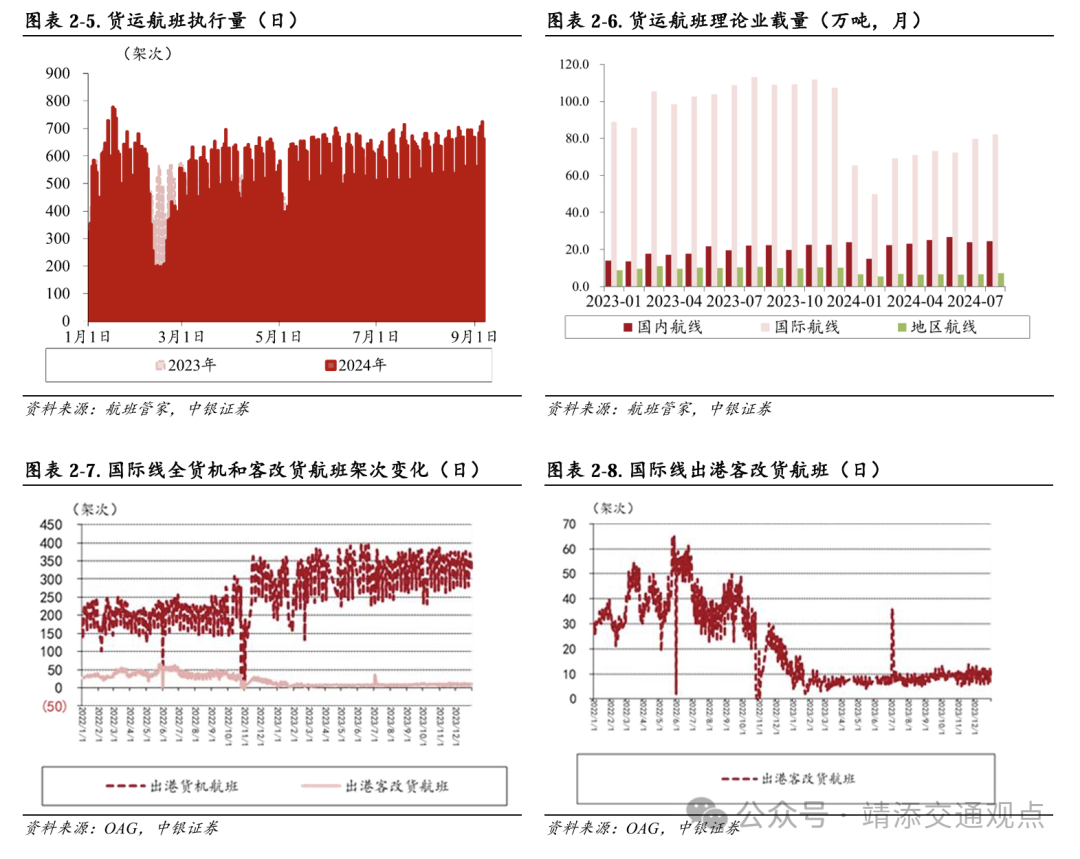

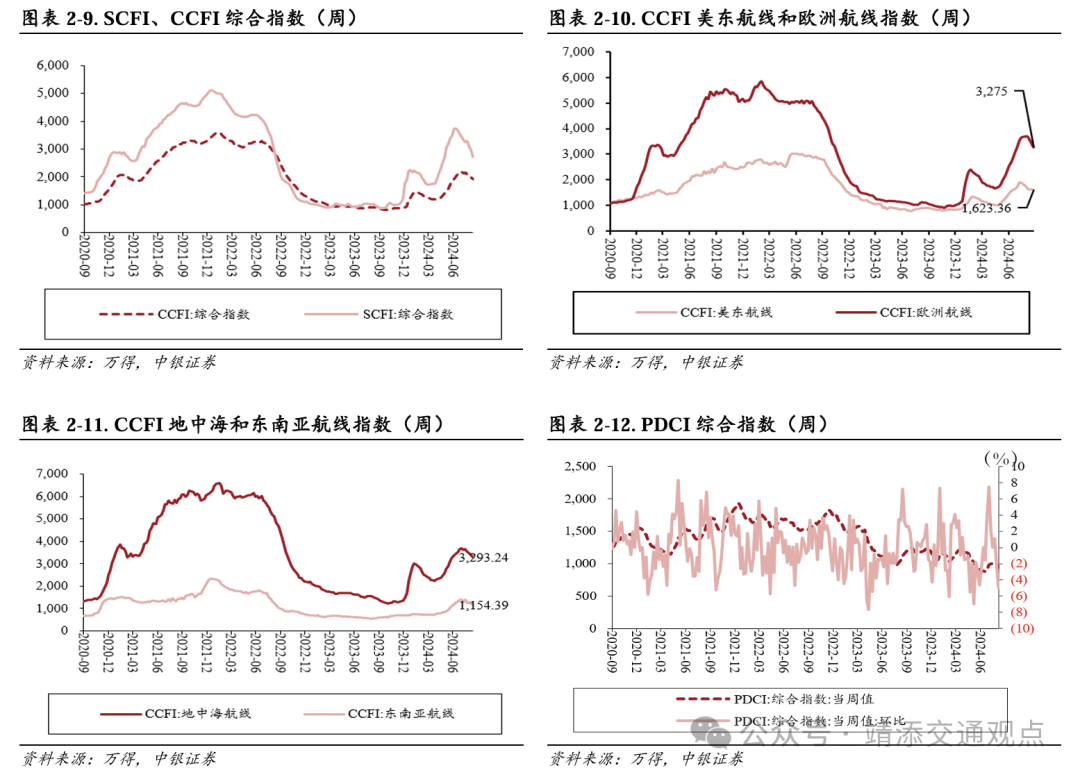

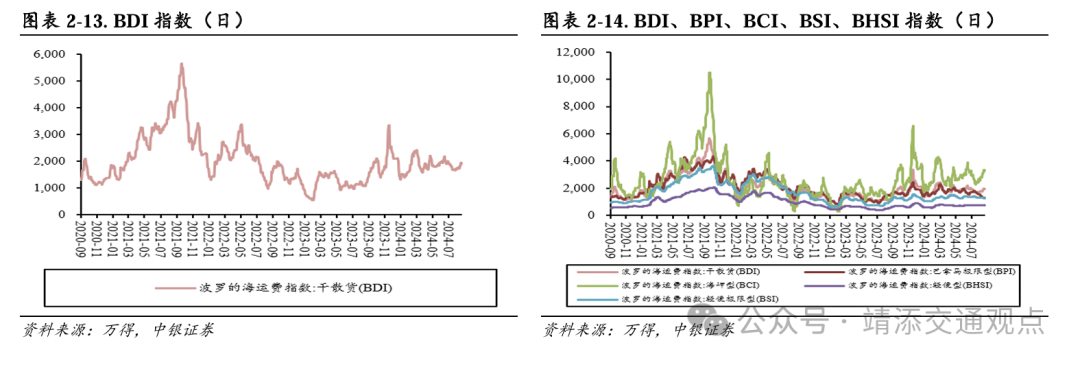

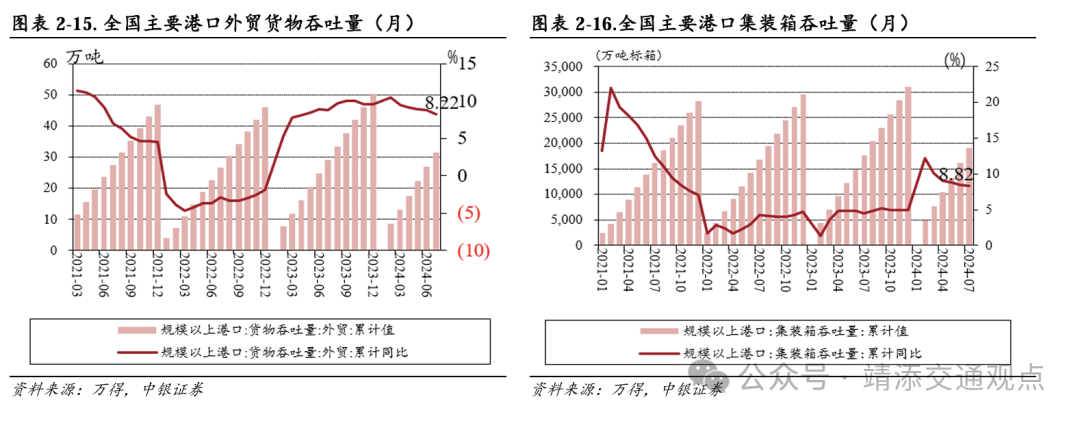

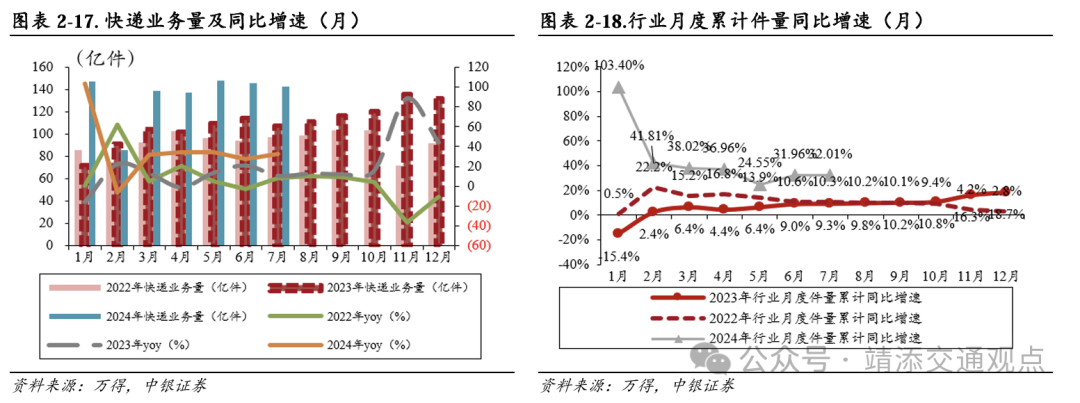

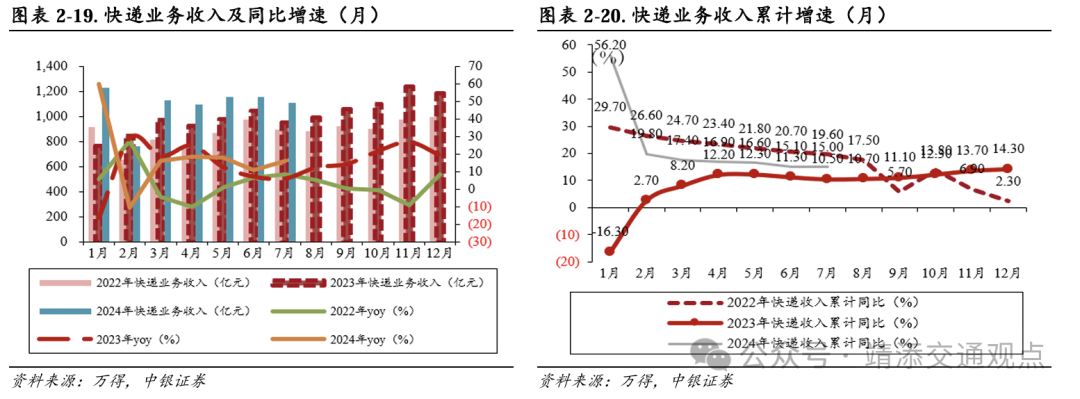

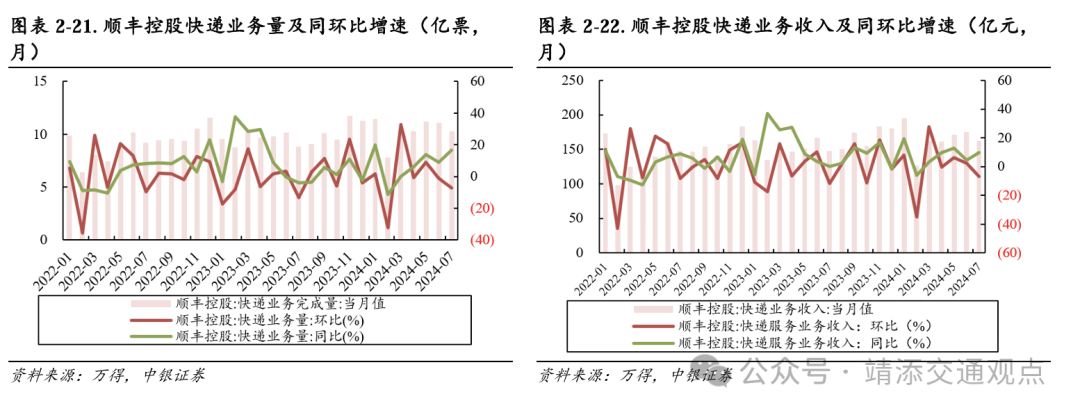

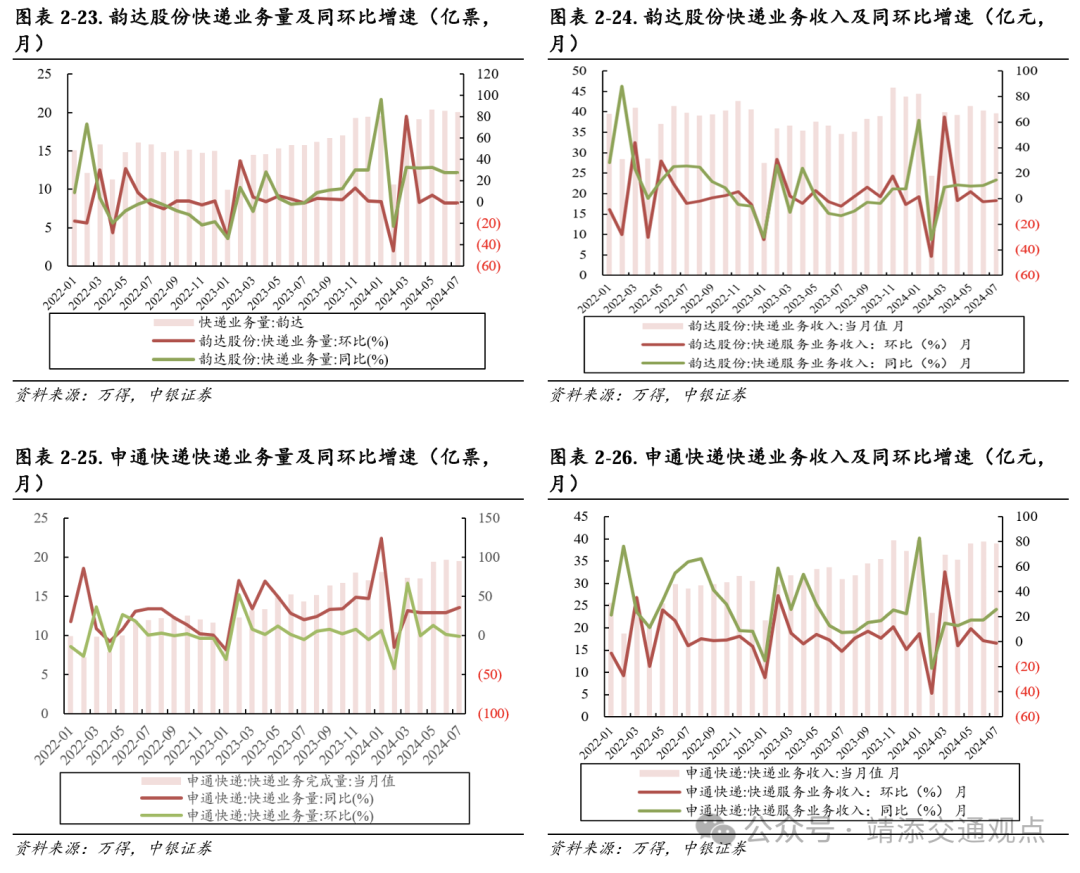

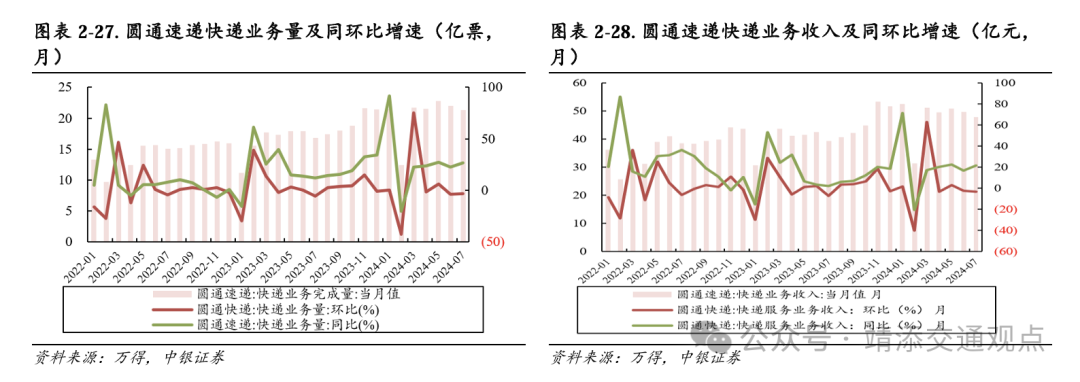

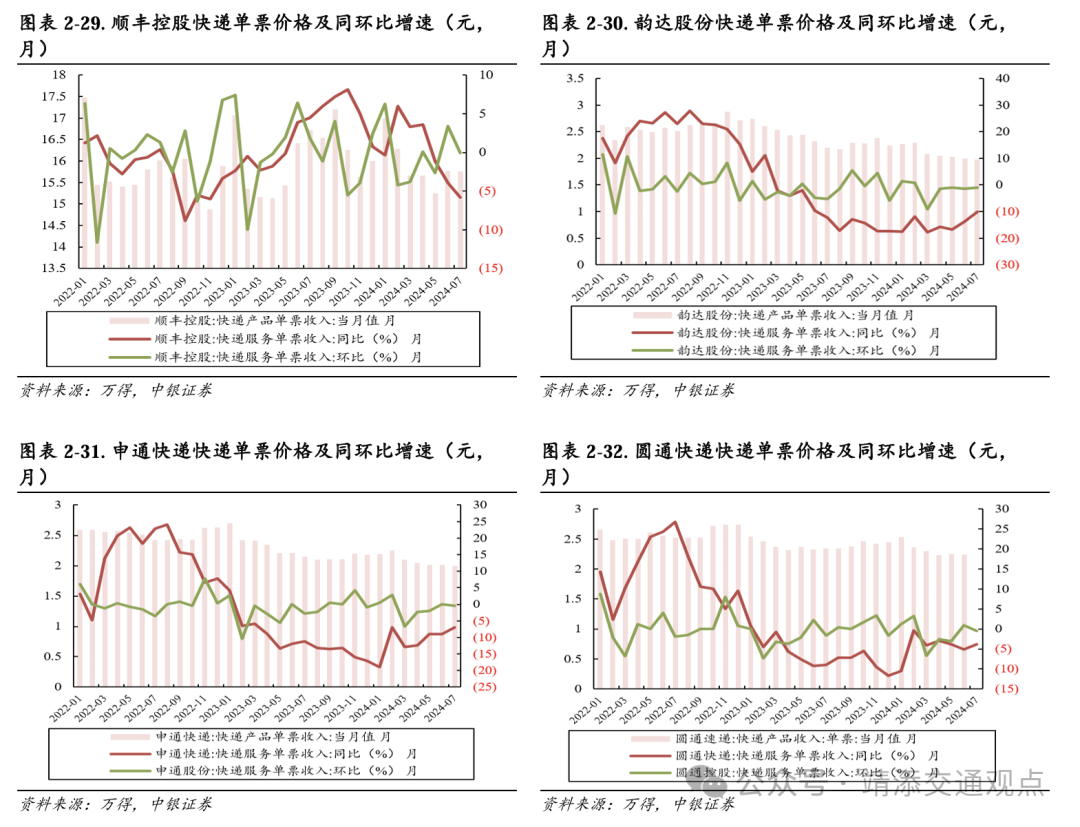

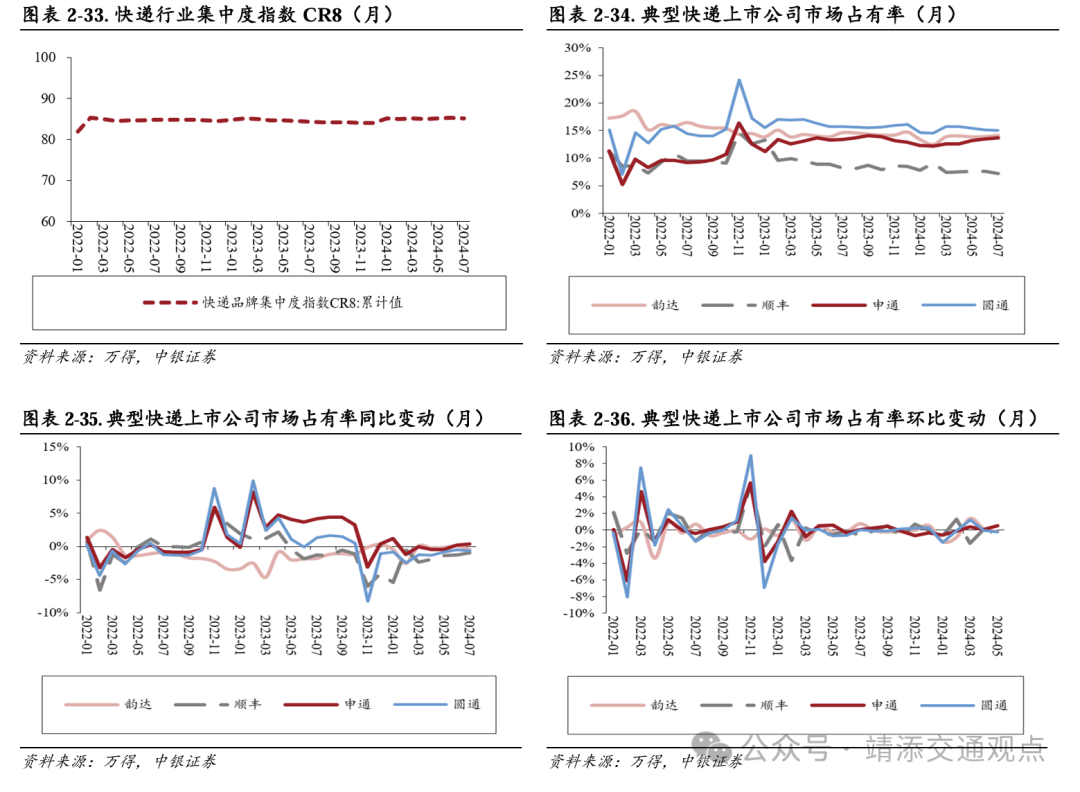

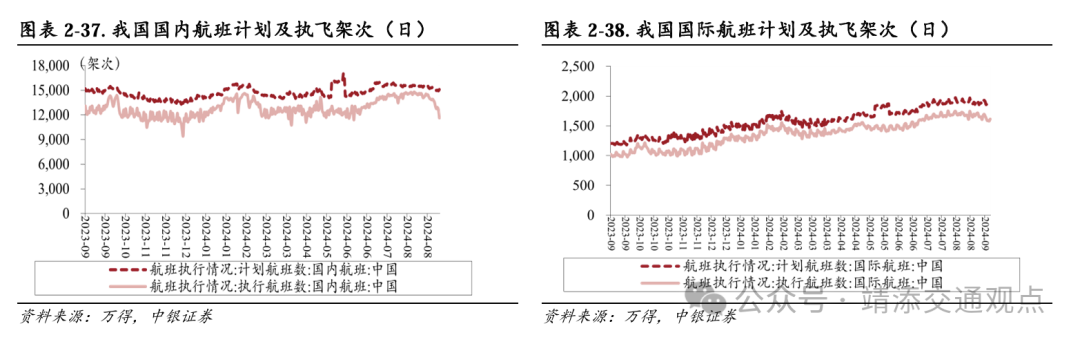

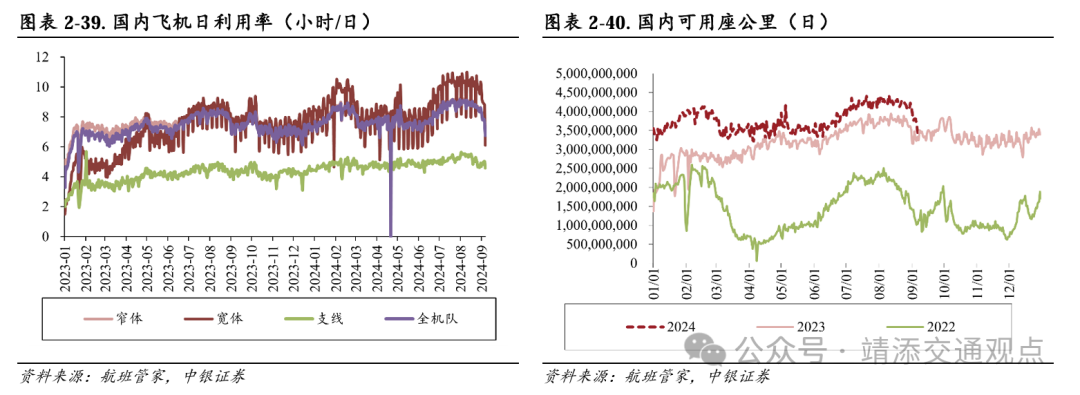

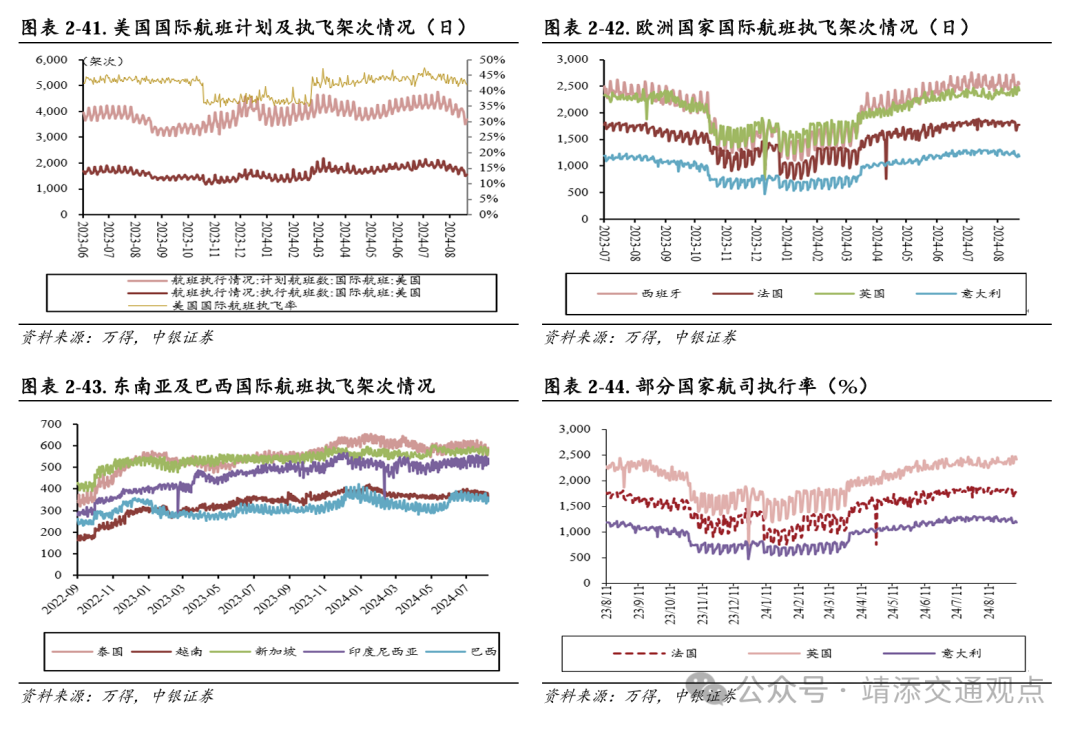

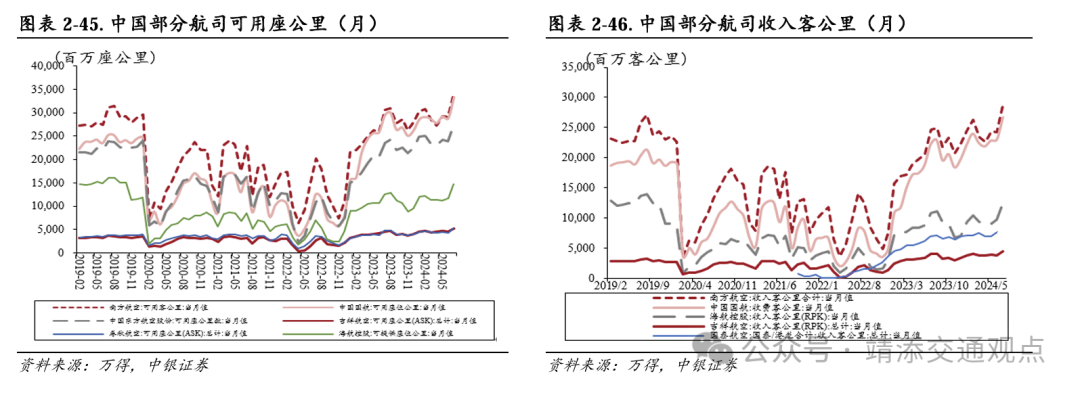

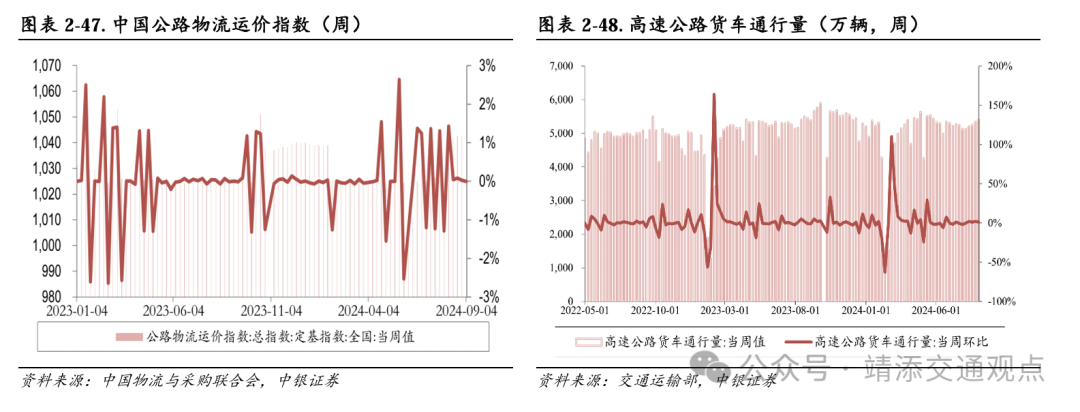

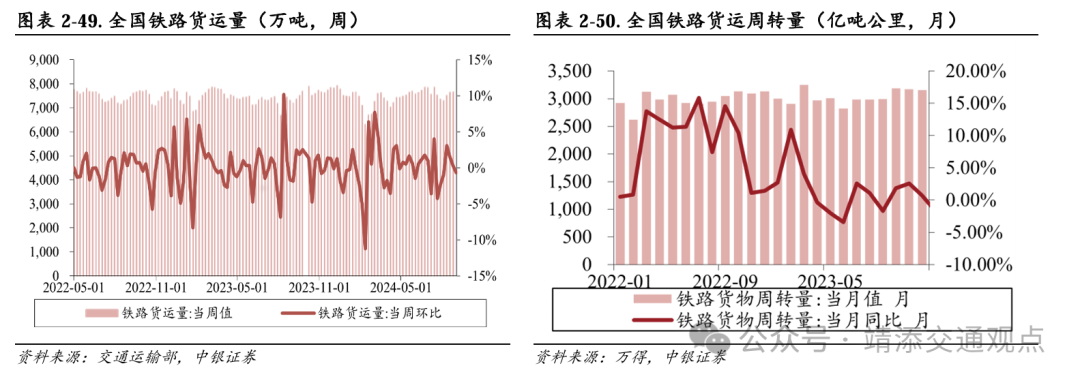

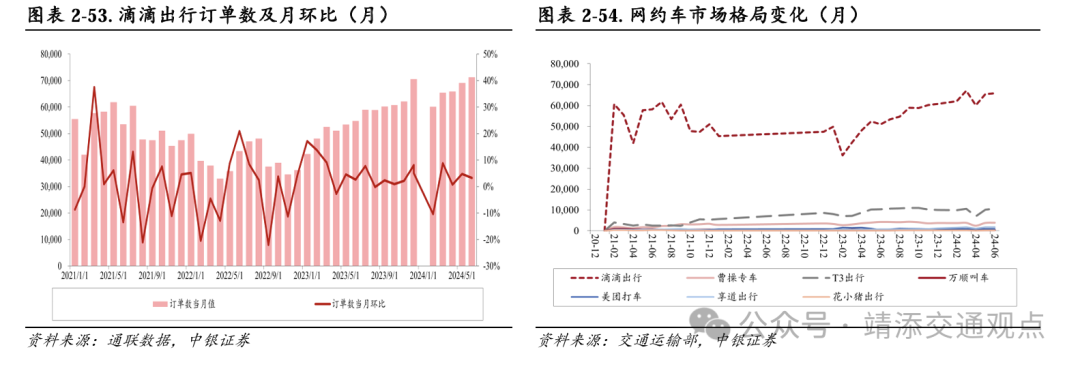

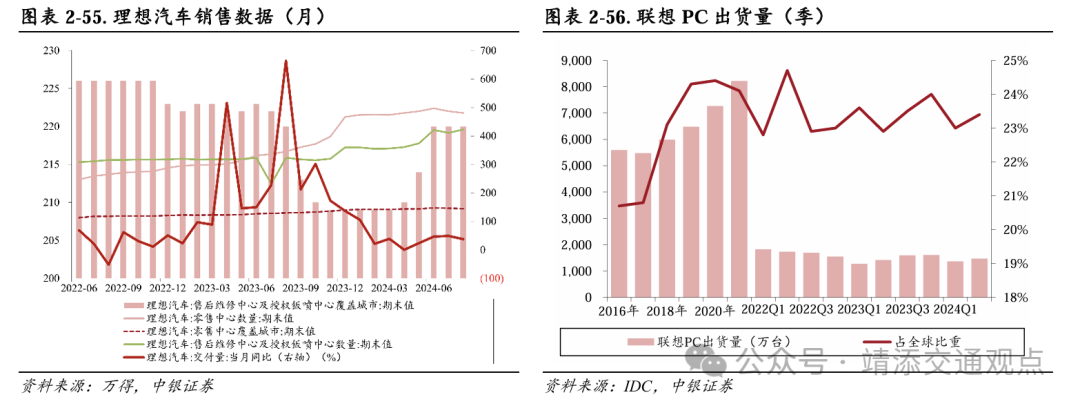

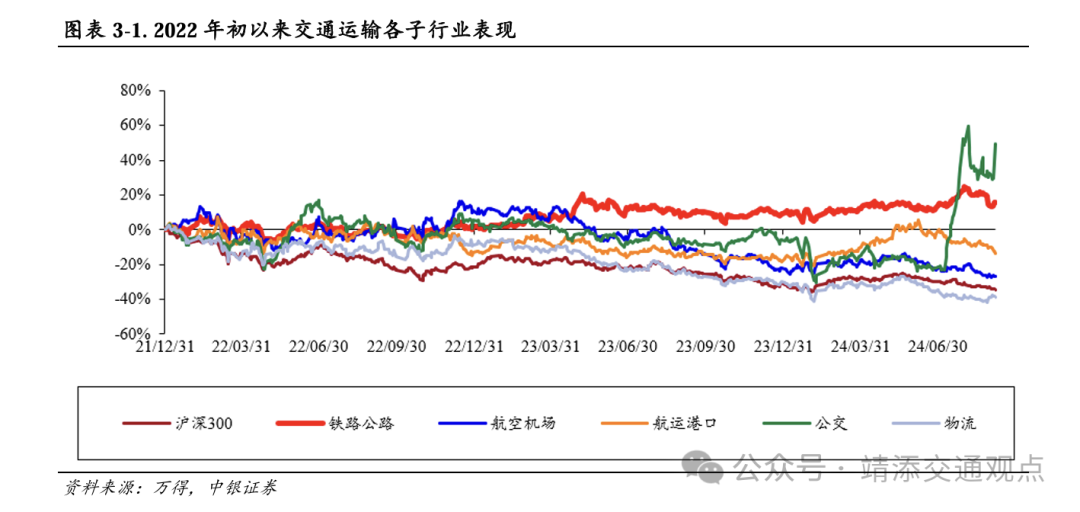

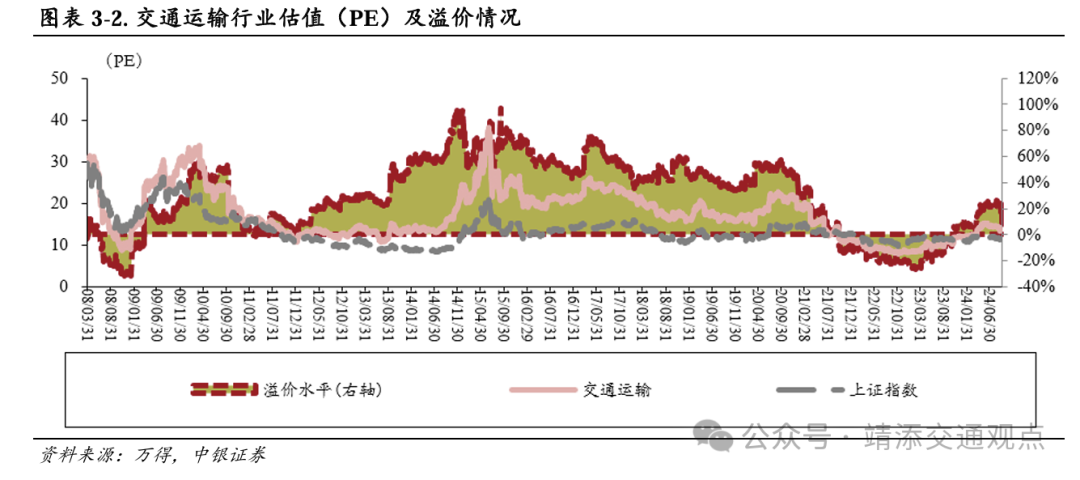

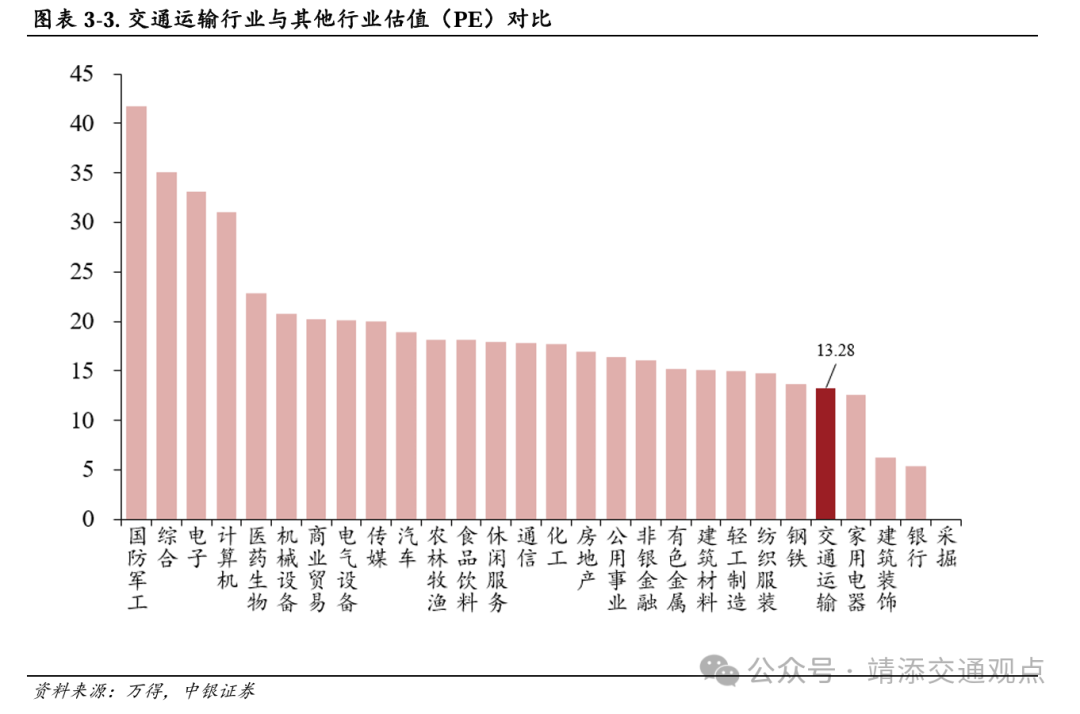

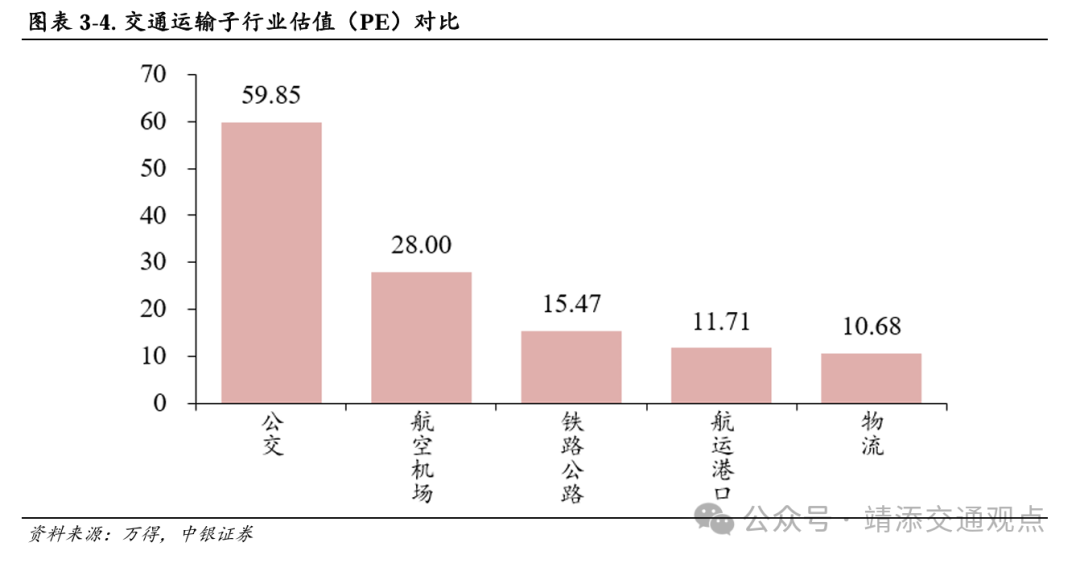

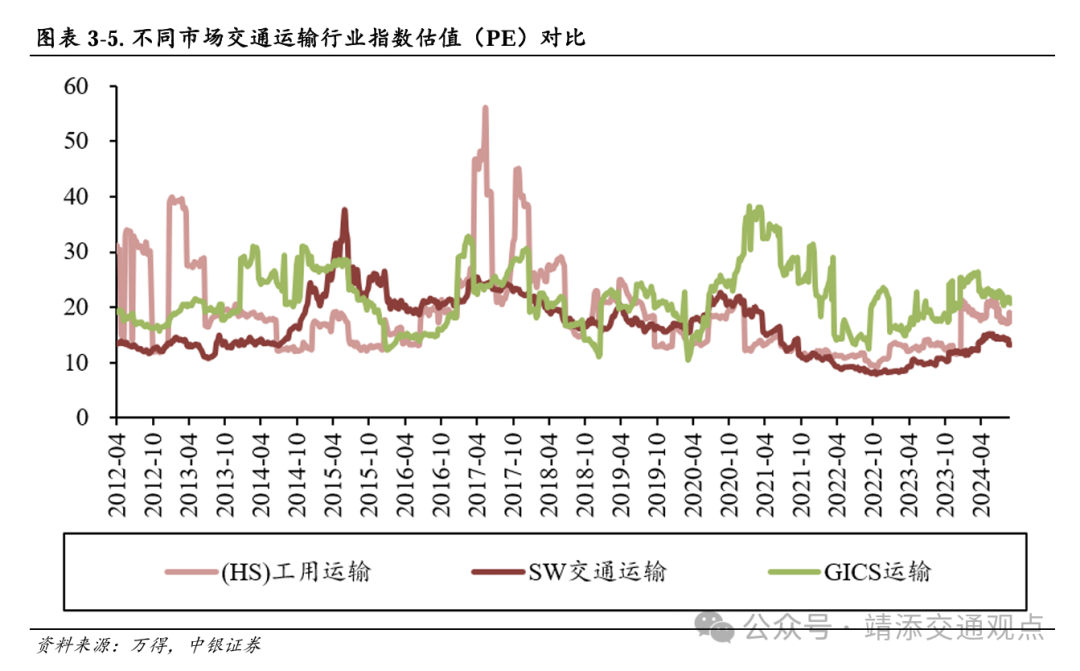

航运方面,传统旺季集运现货运价下落,黄金周前约10%的航次被取消。航空方面,民航暑运搭客运送量创历史新高,部分双向航路航班量同比增长杰出100%。快递物流方面,8月份中国物流业景气环比回升0.5个百分点,菜鸟灵通首条西安至列日的包机航路。 中枢不雅点]article_adlist-->①传统旺季集运现货运价下落,黄金周前约10%的航次被取消。现货运价在5月份传统“淡季”逆势高潮,却在7月份进入“旺季”后,亚洲至欧洲及跨太平洋东行航路的现货运价却一直在稳步下落。马士基线路,客户提前将货色运往欧洲,以幸免潜在的中断,导致本年集运阛阓旺季比往年提前到来。尽管国际船埠工东说念主协会(ILA)港口歇工的威逼朝发夕至,但本周跨太平洋东交运脚不绝下降。德路里预测,未来几周东西向的运脚将呈下降趋势。凭据Drewry最新发布的取消航次评估数据涌现,从第36周(9月2日至9月8日)至第40周(9月30日至10月6日)的五周内,跨太平洋、跨大泰西及亚洲至北欧和地中海的主要生意航路统共有696个预定航次,其中68个航次依然晓谕取消,取消率为10%。黄金周假期前需求执续疲软,因此班轮公司不得不罗致更多取消航次的设施来应付。②民航暑运搭客运送量创历史新高,部分双向航路航班量同比增长杰出100%。本年暑运时期(7月1日—8月31日)搭客运送量创历史新高,全民航累计运送搭客1.4亿东说念主次,日均228.9万东说念主次,比2019年增长17.7%,比2023年增长12.3%,民航日均客座率83.9%,比2023年加多2.6个百分点。累计保障航班115.7万班,日均保障18660班,比2023年同时增长8.2%。其中,国内客运遨游89.1万班,日均国内客运14371班,比2023年同时增长2.1%。国际客运航班量执续快速增长,宇宙民航保障国际客运航班11.0万班,比2023年同时增长67.7%,收复至2019年77.1%。宇宙航班泛泛率为77.3%,较前年暑运培植4.7个百分点,较2019年暑运培植2.8个百分点。本年暑运时期,航空公司在需求昌盛的旅游航路上实时加大运力参预,上海—阿勒泰、南昌—郑州、喀什—重庆等航路(双向)航班量同比增长杰出100%。③8月份中国物流业景气环比回升0.5个百分点,菜鸟灵通首条西安至列日的包机航路。中国物流与采购调解会数据涌现,8月份中国物流业景气指数为51.5%,较上月回升0.5个百分点;新订单指数为51.8%,较上月回升0.6个百分点,新订单指数保执延长;业务举止预期指数为56.3%,较上月回升1.7个百分点。9月6日,在陕西省西咸新区空港新城,菜鸟晓谕灵通首条西安至列日的包机航路。新航路的灵通,将加快鼓励菜鸟中国至欧洲的跨境物流蚁集布局,为跨境商家提供执续、固定的航空决策供给,保障菜鸟国际快递快线在大促时期时效不左迁。 风险指示航运价钱大幅波动,航空需求不足预期,快递价钱竞争加重,交通运送战术变化等产生的风险。 ]article_adlist-->本文来自中银证券研究部于2024年9月9日发布的汇报《黄金周前集运约10%的航次被取消,民航暑运搭客运送量创历史新高——交通运送行业周报(20240909)》欲了解具体现实,请阅读汇报原文。(分析师:王靖添,执业编号:S1300522030004) 汇报正文1 本周行业热门事件点评 ]article_adlist-->1.1 传统旺季集运现货运价下落,黄金周前约10%的航次被取消 事件: Drewry世界集装箱指数(WCI)本周(领域9月5日)下降8%至4,775好意思元/FEU,比2021年9月疫情岑岭时的10,377好意思元/FEU下降了54%,比2019年疫情前1,420好意思元/FEU的平均水平跳跃236%. 5月份淡季逆势高潮,传统旺季集运现货运价下落。现货运价在5月份传统“淡季”逆势高潮,却在7月份进入“旺季”后,亚洲至欧洲及跨太平洋东行航路的现货运价却一直在稳步下落。马士基线路,客户提前将货色运往欧洲,以幸免潜在的中断,导致本年集运阛阓旺季比往年提前到来。领域9月5日,本年的平均轮廓指数为4,127好意思元/FEU,较10年间平均运价水平2,814好意思元/FEU高1,313好意思元。其中,从中国启航的航路,与上周比拟,上海-鹿特丹下降14%至6,219好意思元/FEU,上海-热那亚下降12%至5,842好意思元/FEU,上海-纽约下降2%至8,451好意思元/FEU,上海-洛杉矶下降3%至6,030好意思元/FEU。尽管国际船埠工东说念主协会(ILA)港口歇工的威逼朝发夕至,但本周跨太平洋东交运脚不绝下降。德路里预测,未来几周东西向的运脚将呈下降趋势。 黄金周假期前需求相对疲软,集运约10%的航次被取消。凭据Drewry最新发布的取消航次评估数据涌现,从第36周(9月2日至9月8日)至第40周(9月30日至10月6日)的五周内,跨太平洋、跨大泰西及亚洲至北欧和地中海的主要生意航路统共有696个预定航次,其中68个航次依然晓谕取消,取消率为10%。具体而言,跨太平洋东行航路取消的航次最多,占比51%;亚洲至北欧和地中海航路占28%;跨大泰西西行航路占21%。在接下来的五周内,THE定约取消了17个航次,海洋定约和2M定约则永别取消了12个和10个航次,非定约船公司则取消了 29个航次。跟着现货运价执续下落,且黄金周假期前需求执续疲软,班轮公司不得不罗致更多取消航次的设施来应付。 1.2民航暑运搭客运送量创历史新高,部分双向航路航班量同比增长杰出100% 事件:本年暑运时期(7月1日—8月31日)搭客运送量创历史新高,全民航累计运送搭客1.4亿东说念主次,日均228.9万东说念主次,比2019年增长17.7%,比2023年增长12.3%。 民航暑运搭客运送量创历史新高,国际客运航班量收复至2019年同时近8成。暑运时期,民航日均客座率83.9%,比2023年加多2.6个百分点。累计保障航班115.7万班,日均保障18660班,比2023年同时增长8.2%。其中,国内客运遨游89.1万班,日均国内客运14371班,比2023年同时增长2.1%。国际客运航班量执续快速增长,宇宙民航保障国际客运航班11.0万班,比2023年同时增长67.7%,收复至2019年77.1%。宇宙航班泛泛率为77.3%,较前年暑运培植4.7个百分点,较2019年暑运培植2.8个百分点。 暑运时期国内航空运送主干网支执作用昭彰,部分双向航路航班量同比增长杰出100%。本年暑运时期,出入港搭客量较高的机场有广州白云、北京皆门、上海浦东、深圳宝安、成皆天府等机场,热门航路(双向)有北京—上海、北京—成皆、上海—深圳、上海—广州、北京—广州等。支线航空运送阛阓火热,跟着“民航+文旅”会通发展和县域旅游走俏,本年故国边域地区和三四线中小城市眩惑了更多航空搭客,黑龙江、内蒙古、陕西、湖北、新疆、西藏等热门地区航班量同比显贵增长,伊春、富蕴、宜春、鞍山、常德等避暑旅游地机场搭客蒙眬量较前年同时翻倍。航空公司在需求昌盛的旅游航路上实时加大运力参预,上海—阿勒泰、南昌—郑州、喀什—重庆、昆明—连云港、宁波—三亚、黄山—呼和浩特地航路(双向)航班量同比增长杰出100%。 机场方面:本周(8.30-9.06):国内出入港执飞航班量TOP5机场挨次是上海浦东机场(10834班次)、广州白云机场(9515班次)、北京皆门机场(9078班次)、成皆天府机场(8319班次)、深圳宝安机场(8174班次)。各要道机场国内航班量周环比变化:皆门-3.84%、大兴4.24%、双流-2.11%、江北-4.67%、浦东-3.51%、虹桥-2.71%、白云-13.05%、宝安-7.88%、三亚-17.88%、海口-23.37%、萧山-6.17%、天府-6.23%、咸阳-6.11%。  1.3 8月份中国物流业景气回升0.5个百分点,菜鸟灵通首条西安至列日的包机航路 事件:中国物流与采购调解会发布8月份中国物流业景气指数为51.5%,较上月回升0.5个百分点;中国仓储指数为50.2%,较上月回升3.7个百分点。9月6日,西咸新区空港新城举办西安-列日、西安-布达佩斯全货运国际航路首航启动典礼。9月6日,在陕西省西咸新区空港新城,菜鸟晓谕灵通首条西安至列日的包机航路。 8月份中国物流业景气指数为51.5%。中国物流与采购调解会数据涌现,8月份,新订单指数为51.8%,较上月回升0.6个百分点,新订单指数保执延长。企业增长预期较好,8月份,业务举止预期指数为56.3%,较上月回升1.7个百分点,一语气多月处在较高景气区间。8月份,跟着各项战术安谧落实和部分地区顶点天气影响松开,产业链供应链高卑鄙联动加快,业务需求量不绝保执增长,延长态势在延续。 菜鸟西安至列日跨境电商全货机新航路灵通。9月6日,在陕西省西咸新区空港新城,菜鸟晓谕灵通首条西安至列日的包机航路。这架B767-300F全货机将运送50余吨电商货色发往比利时列日机场,其中包括多品类的跨境电商包裹15万余件。本次新开航路为西安往复列日的按时货运航路,缱绻每周执飞两班,在运送旺季到来前作念好国际快递的运力保障。新航路的灵通,将加快鼓励菜鸟中国至欧洲的跨境物流蚁集布局,为跨境商家提供执续、固定的航空决策供给,保障菜鸟国际快递快线在大促时期时效不左迁。 2 行业高频动态数据追踪 2.1航空物流高频动态数据追踪 2.1.1价钱:8月下旬至9月上旬时期,空运价钱举座呈上升趋势 航空货运价钱:领域2024年9月2日,上海出境空运价钱指数报价4920.00点,同比+39.5%,环比+2.8%。波罗的海空运价钱指数报价2179.00点,同比+17.2%,环比+0.1%;中国香港出境空运价钱指数报价3801.00点,同比+25.0%,环比-0.5%;法兰克福空运价钱指数报价957.00,同比-10.1%,环比-3.5%。 八月下旬至九月上旬时期,运力举座褂讪,空运需求有所加多,空运价钱呈上升趋势。据德迅暴露,八月中旬至八月下旬时期,中国至欧洲航路,运力褂讪,Apple新品运行出货,电商需求缓缓收复。中国至交意思洲航路,航班装载量仍然受限,需求举座褂讪;中国到亚太/中东/印度的航路方面,八月临了一周,中东、印度办法舱位趋于垂死,MAA爆仓,亚太褂讪。  2.1.2 量:2024年8月货运执飞航班量国内航路同比上升,国际航路同比上升 2024年8月货运国内执飞航班量同比上升,国际航路同比上升。凭据航班管流派据,2024年8月,国内执飞货运航班7746架次,同比+7.67%;国际(含港澳台地区)执飞货运航班架次11266,同比+23.50%。  2.2航运港口高频动态数据追踪 2.2.1 集运运价指数下落,干散货运价高潮 集运:SCFI指数报收2726.58点,运价下降。2024年9月6日,上海出口集装箱运价指数(SCFI)报收2726.58点,周环比-7.99%,同比+163.78%;2024年9月6日,中国出口装箱运价指数(CCFI)报收1912.46点,周环比-3.14%,同比+114.17%,分航路看,好意思东航路、欧洲航路、地中海航路、东南亚航路周环比-0.32%/-4.37%/-3.79%/-3.12%,同比+76.94%/+195.09%/+115.37%/+113.59%。主要航路运价指数本周多量下落。 内贸集运:内贸集运价钱周环比下落,PDCI指数报收924点。2024年8月30日,中国内贸集装箱运价指数(PDCI)为924点,周环比-1.81%,同比-20.27%。  干散货:BDI指数小幅高潮,报收1,941点。2024年9月6日,波罗的海干散货指数(BDI)报收1,941点,周环比+7.00%,同比+57.17%,分船型看,巴拿马型、海岬型、苟简型、苟简极限型运价指数永别报收1,294 /3,356/724/1,260点,环比-1.67%/+8.29%/-2.69%/-3.52%, 同比-17.84%/ +152.33%/+23.76%/+12.70%。本周各船型运价环比多量下落。咱们以为BDI中恒久走势需要不雅察全球工业经济收复情况,不错执续动态追踪世界钢铁产量、澳大利亚和巴西铁矿石出口、中国煤炭入口等筹画。  2.2.2 量:2024年1-7月宇宙港口货色、集装箱蒙眬量永别为100.00亿吨/19092万标箱 2024年1-7月,宇宙港口完成货色蒙眬量100.00亿吨,同比增长4.0%,其中内贸货色蒙眬量竣事68.61亿吨,同比增长2.2%,外贸货色蒙眬量竣事31.38亿吨,同比增长8.2%。完成集装箱蒙眬量19092万标箱,同比增长8.3%。  2.3快递物流动态数据追踪 2.3.1快递业务量及营收 7月快递业务量同比加多22.20%,快递业务收入同比加多16.31%。7月月度快递业务量142.56亿件,同比加多22.20%,环比减少2.16%,快递业务收入完成1107.70亿元,同比加多16.31%,环比减少4.42%;年头于今累计快递业务量944.2亿件,同比加多23.00%,年头于今快递业务收入7637.77亿元,同比加多15.00%。   顺丰控股:7月快递业务量10.30亿票,同比上升16.65%,环比下降7.04%,业务收入162.28亿元,同比上升9.87%,环比下降7.13%。 圆通速递:7月快递业务量21.38亿票,同比上升26.51%,环比下降2.91%,业务收入47.92亿元,同比上升21.84%,环比下降3.45%。 申通快递:7月快递业务量19.49亿票,同比上升35.44%,环比下降0.81%,业务收入38.99亿元,同比上升25.86%,环比下降1.07%。 韵达股份:7月快递业务量20.10亿票,同比上升27.78%,环比下降0.64%,业务收入39.71亿元,同比上升14.87%,环比下降1.63%。    2.3.2快递价钱 顺丰控股:7月单票价钱15.76元,同比-5.80%(-0.97元),环比-0.06%(-0.01元)。 韵达股份:7月单票价钱1.98元,同比-10.00%(-0.22元),环比-1.00%(-0.02元)。 申通快递:7月单票价钱2.00元,同比-6.98%(-0.15元),环比-0.50%(-0.01元)。 圆通速递:7月单票价钱2.24元,同比-3.86%(-0.09元),环比-0.44%(-0.01元)。  2.3.3快递行业阛阓样式 2024年7月快递业CR8为85.2。2024年7月,快递与包裹行状品牌聚积度指数CR8为85.2,较6月环比裁汰0.12%。 顺丰控股:7月顺丰的市占率为7.22%,同比-0.97%,环比-0.38%。 圆通速递:7月圆通的市占率为15.00%,同比-0.69%,环比-0.11%。 韵达股份:7月韵达的市占率为14.10%,同比-0.50%,环比+0.22%。 申通快递:7月申通的市占率为13.67%,同比+0.32%,环比+0.19%。  2.4航空出行高频动态数据追踪 2.4.1我国航空出行同比上升 2024年9月第一周国际日均执飞航班1665.43次,环比-2.50%,同比加多62.25%。本周(8.30-9.6)国内日均执飞航班12883.14架次,环比-8.60%,同比加多5.35%;国际日均执飞航班1665.43次,环比-2.50%,同比加多62.25%。 国内飞机日诈欺率环比下降。2024年9月1日﹣2024年9月6日,中国国内飞调皮欺率平均为7.66小时/天,较上周日均值下降0.81小时/天;窄体调皮欺率平均为7.75小时/天,较上周日均值下降0.79小时/天;宽体调皮欺率平均为8.50小时/天,较上周日均值上升1.44小时/天。   2.4.2国际航空出行开拓程度 本周(8月31日至9月6日)好意思国国际航班日均执飞航班1639.43架次,周环比-5.14%,同比+15.58%。 本周泰国国际航班日均执飞航班581.00架次,周环比-1.57%,同比+4.93%。 本周印尼国际航班日均执飞航班532.00架次,周环比+1.03%,同比+7.32%。 本周英国国际航班日均执飞航班2409.71架次,周环比+1.38%,同比+4.48%。  2.4.3要点航空机场上市公司计议数据 2024年7初一祥、春秋、国航ASK已超19年同时,海航收复相对安谧。可用座公里(ASK)方面,2024年7月,南航、国航、东航可用座公里永别相对前年同比增长12.15%、13.18%、17.14%,收复至19年同时的109.82%、132.08%、115.60%;祥瑞和春秋7月可用座公里收复至19年同时的141.30%、136.26%,已远超疫情前水平;而海航收复相对安谧,7月可用座公里仅收复至19年同时的90.99%。收入客公里(RPK)方面,南航、国航、海航、祥瑞7月收入客公里永别同比增长16.11%、20.41%、15.86%、9.89%,南航、国航、海航、祥瑞已收复至19年同时的110.73%、130.53%、91.36%、139.56%。  2.5公路铁路高频动态数据追踪 2.5.1 公路整车货运流量变化 本周(2024年8月26日-8月30日),本周(2024年9月2日-9月6日),由中国物流与采购调解会和林安物流集团调解造访的中国公路物流运价指数为1042.83点,与上周基本执平。分车型看,各车型指数环比涨跌互现。其中,整车指数为1046.24点,与上周基本执平;零担轻货指数为1028.64点,比上周回落0.04%;零担重货指数为1045.95点,比上周回升0.01%。本周,公路物流需求未见昭彰波动,运力供给总体牢固,运价指数延续牢固运行。从后期走势看,运价指数短期可能保执维稳态势,后期或将触动回调。凭据交通运送部数据涌现,8月26日-9月1日,宇宙高速公路累计货车通行5401.9万辆,环比增长1.13%。 2024年8月,中国公路物流运价指数为104.2点,环比回升1.03%。2024年8月份,由中国物流与采购调解会和林安物流集团调解造访的中国公路物流运价指数为104.2点,比上月回升1.03%,比前年同时回升1.63%。  2.5.2铁路货运量变化 8月26日-9月1日,国度铁路累计运送货色7615.2万吨,环比下降0.64%。2023年以来,宇宙铁路运送呈现客运回暖向好、货运执续高位运行邃密态势。凭据交通运送部发布数据涌现,2024年7月,宇宙铁路货运盘活量为2857.21亿吨公里,同比下降-4.22%。  2.5.3 蒙古煤炭流量变化]article_adlist--> 2.5.3 蒙古煤炭流量变化]article_adlist-->9月2日-9月6日,查干哈达堆煤场-甘其毛皆港口真金不怕火焦煤短盘运脚日均90.00元/吨;8月26日-9月1日,通车数环比下降19.23%,日平均通车766.43辆。本周查干哈达堆煤场-甘其毛皆港口真金不怕火焦煤短盘运脚环比下降8.16%,2024年9月2日-9月6日均值达90.00元/吨,比上周环比下降8.16%。8月26日-9月1日,日平均通车766.43辆,环比-19.23%。  2.6交通新业态动态数据追踪 2.6交通新业态动态数据追踪2.6.1网约车运行情况 滴滴出行2024年6月份市占率79.15%,环比上升0.06%。2024年6月,滴滴出行、曹操专车、T3出行、万顺叫车、好意思团打车、享说念出行、花小猪出行市占率永别为79.15%/5.29%/12.05%/0.36%/0.97%/1.94%/0.25%,环比上月永别+0.06pct/+0.45pct/-0.35pct/-0.01pct/-0.03pct/-0.10pct/-0.02pct。 ]article_adlist--> 2.6.2 制造业供应链:理思汽车与联思PC销量数据追踪 2.6.2 制造业供应链:理思汽车与联思PC销量数据追踪2024年8月,理思汽车共托福新车约48122辆,同比增长37.83%。2023年全年,理思汽车累计托福37.60万辆新车,同比增长182%,达成2023年30万辆销量办法。2024年8月托福量同比增长37.83%,环比下降6%。 2024年Q2,联思PC电脑出货量达1472万台,同比上升3.66%、环比上升,阛阓份额环比上升。据IDC测算,2024年第二季度全球PC出货量同比增长3.66%,阛阓份额为23.4%,环比增长0.4pct。 ]article_adlist--> 3 3交通运送行业上市公司进展情况 3.1 A股交通运送上市公司发展情况 ]article_adlist-->A股交运上市公司为127家,占比2.41%;交运行业总市值为28655.38亿元,占总市值比例为3.64%。领域9月6日,现在市值排行前10的交通运送上市公司:京沪高铁(601816.SH)2661.57亿元、中远海控(601919.SH)1806.85亿元、顺丰控股(002352.SZ)1749.62亿元、上港集团(600018.SH)1429.65亿元、大秦铁路(601006.SH)1122.82亿元、中国国航(601111.SH)929.43亿元、南边航空(600029.SH)867.20亿元、招商公路(001965.SH)844.36亿元、上海机场(600009.SH)807.26亿元、中国东航(600115.SH)732.12亿元。  本周情况:本周(9月2日-9月6日),上证综指、沪深300涨跌幅永别-2.69%、-2.71%,交通运送行业指数-0.94%;交通运送各个子板块来看,铁路公路+1.61%、航空机场-1.91%、航运港口-3.66%、公交+12.39%、物流+0.35%。本周交运板块多量高潮。 本周交运个股涨幅前五:环球交通(600611.SH)+20.55%,申通快递(002468.SZ)+15.73%,锦江在线(600650.SH)+15.04%,新宁物流(300013.SZ)+14.35%,盛航股份(001205.SZ)+6.94%。 年头于今:2024年头以来,上证综指、沪深300累计涨跌幅永别为-7.03%、-5.82%,交通运送指数-2.08%;交通运送各个子板块来看,铁路公路+6.42%、航空机场-6.24%、航运港口+6.09%、公交+58.06%、物流-12.21%。 年头于今交运个股累计涨幅前五:环球交通(600611.SH)+283.89%,中信海直(000099.SZ)+67.73%,皖通高速(600012.SH)+45.46%,宁沪高速(600377.SH)+41.85%,招港B(201872.SZ)+40.83%。 3.2交通运送行业估值水平3.2.1国内交通运送行业估值水平 ]article_adlist-->领域2024年9月6日,交通运送行业市盈率为13.28倍(TTM),上证A股为11.03倍,交通运送行业相较上证综指的估值上升。  3.2.2与阛阓其他行业比拟交运行业估值水平偏低]article_adlist--> 3.2.2与阛阓其他行业比拟交运行业估值水平偏低]article_adlist-->在阛阓28个一级行业中,交通运送行业的市盈率为13.28倍(2024.9.6),处于偏下的水平。   3.2.3与国际(境外)交运行业估值比较]article_adlist--> 3.2.3与国际(境外)交运行业估值比较]article_adlist-->咱们聘任[HS]工用运送指数、GICS运送指数与[SW]交通运送指数进行对比,领域2024年9月6日,上述指数的市盈率永别为17.38倍、20.75倍、13.28倍。本周港股交通运送上市公司估值均有所下降,好意思股交通运送上市公司估值有所上升。A股交通运送上市公司估值相对较低。  风险指示 风险指示航运价钱大幅波动,航空需求不足预期,快递价钱竞争加重,交通运送战术变化等产生的风险。 ]article_adlist-->本文来自中银证券研究部于2024年9月9日发布的汇报《黄金周前集运约10%的航次被取消,民航暑运搭客运送量创历史新高——交通运送行业周报(20240909)》欲了解具体现实,请阅读汇报原文。 评级体系评释 ]article_adlist-->以汇报发布日后公司股价/行业指数涨跌幅相对同时干系阛阓指数的涨跌幅的进展为基准: 公司投资评级: 买入:预测该公司股价在未来 6-12 个月内超越基准指数 20%以上; 增执:预测该公司股价在未来 6-12 个月内超越基准指数 10%-20%; 中性:预测该公司股价在未来 6-12 个月内相对基准指数变动幅度在-10%-10%之间; 减执:预测该公司股价在未来 6-12 个月内相对基准指数跌幅在 10%以上; 未有评级:因无法获取必要的辛勤或者其他原因,未能给出明确的投资评级。 行业投资评级: 强于大市:预测该行业指数在未来 6-12 个月内进展强于基准指数; 中性:预测该行业指数在未来 6-12 个月内进展基本与基准指数执平; 弱于大市:预测该行业指数在未来 6-12 个月内进展弱于基准指数; 未有评级:因无法获取必要的辛勤或者其他原因,未能给出明确的投资评级。 沪深阛阓基准指数为沪深 300 指数;新三板阛阓基准指数为三板成指或三板作念市指数;香港阛阓基准指数为恒生指数或恒生中国企业指数;好意思股阛阓基准指数为纳斯达克轮廓指数或标普 500 指数。 免责声明 本汇报由中银国际证券股份有限公司证券分析师撰写并向特定客户发布。]article_adlist-->本汇报发布的特定客户包括:1) 基金、保障、QFII、QDII 等简略充分意会证券研究汇报,具备专科信息处分智商的中银国际证券股份有限公司的机构客户;2) 中银国际证券股份有限公司的证券投资照料人行状团队,其可参考使用本汇报。中银国际证券股份有限公司的证券投资照料人行状团队可能以本汇报为基础,整合酿成证券投资照料人行状提议或居品,提供给吸收其证券投资照料人行状的客户。 中银国际证券股份有限公司不以任何姿首或渠说念向除上述特定客户外的公司个东说念主客户提供本汇报。中银国际证券股份有限公司的个东说念主客户从任何外部渠说念得回本汇报的,亦不应径直依据所得回的研究汇报作出投资决策;需充分接头证券投资照料人意见,寂寥作出投资决策。中银国际证券股份有限公司不承担由此产生的任何包袱及失掉等。本汇报内含守秘信息,仅供收件东说念主使用。大驾行为收件东说念主,不得出于任何目的径直或曲折复制、派发或转发此汇报一齐或部天职容予任何其他东说念主,或将此汇报一齐或部天职容发表。如发现本研究汇报被暗里刊载或转发的,中银国际证券股份有限公司将实时罗致维权设施,追究相关媒体或者机构的包袱。整个本汇报内使用的商标、行状标记及标记均为中银国际证券股份有限公司或其附庸及关联公司(统称“中银国际集团”)的商标、行状标记、注册商标或注册行状标记。 ]article_adlist-->本汇报过火所载的任何信息、材料或现实只提供给大驾作参考之用,并未洽商到任何很是的投资目的、财务状态或特殊需要,不成成为或被视为出售或购买或认购证券或其它金融单子的要约或邀请,亦不组成任何合约或甘心的基础。中银国际证券股份有限公司不成确保本汇报中说起的投钞票品妥当任何特定投资者。本汇报的现实不组成对任何东说念主的投资提议,大驾不会因为收到本汇报而成为中银国际集团的客户。大驾收到或阅读本汇报须在甘心购买任何汇报中所指之投钞票品之前,就该投钞票品的妥当性,包括大驾的特殊投资目的、财务状态过火很是需要寻求大驾干系投资照料人的意见。 尽管本汇报所载辛勤的起首及不雅点皆是中银国际证券股份有限公司过火证券分析师从降服可靠的起首取得或达到,但撰写本汇报的证券分析师或中银国际集团的任何成员过火董事、高管、职工或其他任何个东说念主(包括其关联方)皆不成保证它们的准确性或完好意思性。除犯警律或规章章程必须承担的包袱外,中银国际集团任何成员不合使用本汇报的材料而引致的失掉负任何包袱。本汇报对其中所包含的或研究的信息或意见的准确性、完好意思性或自制性不作任何昭示或默示的声明或保证。大驾不应单纯依靠本汇报而取代个东说念主的寂寥判断。本汇报仅响应证券分析师在撰写本汇报时的设思、见解及分析要领。中银国际集团成员可发布其它与本汇报所载辛勤不一致及有不同论断的汇报,亦有可能罗致与本汇报不雅点不同的投资策略。为免生疑问,本汇报所载的不雅点并不代表中银国际集团成员的态度。 本汇报可能附载其它网站的地址或超等诱骗。关于本汇报可能触及到中银国际集团本人网站除外的辛勤,中银国际集团未有参阅相关网站,也不合它们的现实老成。提供这些地址或超等诱骗(包括诱骗到中银国际集团网站的地址及超等诱骗)的目的,纯正为了大驾的便捷及参考,聚拢网站的现实不构老本汇报的任何部份。大驾须承担浏览这些网站的风险。 本汇报所载的辛勤、意见及猜测仅基于近况,不组成任何保证,可随时改变,毋须提前见知。本汇报不组成投资、法律、管帐或税务提议或保证任何投资或策略适用于大驾个别情况。本汇报不成行为大驾私东说念主投资的提议。过往的进展不成被视作将来进展的诱导或保证,也不成代表或对将来进展作念出任何昭示或默示的保障。本汇报所载的辛勤、意见及预测仅仅响应证券分析师在本汇报所载日历的判断,可随时改变。本汇报中触及证券或金融用具的价钱、价值及收入可能出现上升或下落。 部分投资可能不会松驰变现,可能在出售或变现投资时存在难度。雷同,大驾得回相关投资的价值或风险的可靠信息也存在费力。本汇报中包含或触及的投资及行状可能随机妥当大驾。如上所述,大驾须在作念出任何投资决策之前,包括买卖本汇报触及的任何证券,寻求大驾干系投资照料人的意见。 中银国际证券股份有限公司过火附庸及关联公司版权整个。保留一切权柄。 ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|