让不懂建站的用户快速建站,让会建站的提高建站效率!

|

登录新浪财经APP 搜索【信披】检讨更多考评品级 炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 导语:新“国九条”及一系列战略章程,将进一步压实刊行东说念主第一包袱和中介机构“看门东说念主”包袱,修复中介机构“黑名单”轨制;坚执“陈说即担责”,严查诈骗刊行等监犯违法问题。严监管下,保荐券商执业质地有一定程度普及,但仍有IPO神情存在“带病闯关”、不相宜刊行上市条目等问题,保荐券商的抉择至关迫切。 出品:新浪财经上市公司商榷院 作家:IPO再融资组/郑权 近日,国金证券保荐的绝大部分IPO神情变为中止审查现象。在国金证券现在在审的13家IPO神情(以往复所受理为尺度)中,有4家公司列队时间跳跃了27个月,2家列队超33个月,1家列队超39个月。 在国金证券这些“钉子户”IPO神情中,有的事迹大幅下滑触及审核红线,有的被质疑不相宜板块定位,有的财务数据不相宜最新的上市尺度,但国金证券仍莫得除去保荐。 国金证券保荐的已上市的IPO神情,收取的承销保荐用度率均值较高,收费率畸高的IPO企业时常在高刊行市盈率下取得多数募资,国金证券也赚得盆满钵满。在高承销保荐用度率背后,国金证券保荐的IPO神情事迹“变脸”比例较高,2022年和2023年意想七成IPO神情上市畴前营收或扣非净利润下跌。 多家“钉子户”IPO神情被质疑不相宜上市条目 截止9月30日,国金证券在审的IPO神情共有31家。13家神情中,有4家公司列队时间跳跃了27个月,2家列队超33个月,1家列队超39个月。13家神情中,科创板列队的企业数目为0,本年沿路拆开IPO程度。

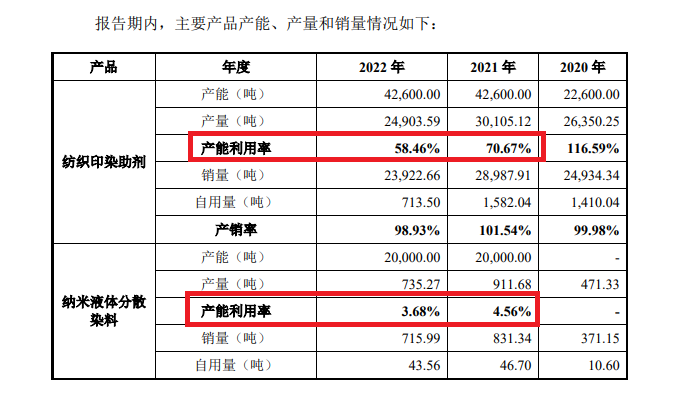

列队超39个月的四川沃文特生物工程股份有限公司(沃文特)创业板定位被质疑;云汉芯城(上海)互联网科技股份有限公司(云汉芯城)盈利大降50%,触及审核红线;浙江科峰有机硅股份有限公司(科峰股份)净利润及研发插足王人“踩线达标” ; 安徽济东说念主药业股份有限公司(济东说念主药业)最新一期净利润不高傲最新上市尺度。 (1)云汉芯城盈利大降 触及50%的审核红线后仍未除去 云尔走漏,云汉芯城IPO央求于2021年12月获受理,列队近三年。2023年11月9日,云汉芯城过会,但过会10个月后仍未提交注册央求。 云汉芯城的主贸易务是电子元器件分销,尽管公司称号中带有“芯”,但不属于芯片行业而是属于批发业。在问询阶段,深交所曾屡次要求公司评释自己中枢竞争力,改进运筹帷幄情况,公司是否属于成长型改进创业企业、是否相宜创业板定位。 近日,云汉芯城的同业公司电子网闯关创业板失败,有投资者也质疑团汉芯城是否相宜最新转换的创业板定位要求。 更迫切的是,云汉芯城的事迹出现了大幅下滑,最新一期的归母净利润降幅跳跃了60%,触及审核红线,公司执续盈利智商待考。 2021年、2022年、2023年上半年,云汉芯城区分竣事营收38.36亿元、43.33亿元、13.94亿元,同比区分增长150.06%、12.97%、-42.29%;区分竣事归母净利润1.61亿元、1.36亿元、0.33亿元,同比区分增长423.05%、 -15.86%、-61.53%。2022年,云汉芯城就出现了增收不增利,2023年上半年净利润更是大幅下跌。 (2)沃文特创业板定位被质疑 列队39个月仍未除去 国金证券保荐的沃文特,早在2021年6月就递交了上市央求,于今已有三年多的时间可仍未上市。投资者对沃文特的质疑汇集在创业板定位、销售区域汇集、应收账款范围高且存在多量过期等情况。 沃文特主贸易务是体外会诊仪器、试剂和耗材的研发、坐褥和销售及非自产体外会诊产物的代理。天然公司称号中带有“生物工程”,但其所属行业属于批发业,因为其代理产物的销售收入一度跳跃自有产物收入。 那属于批发业行业的沃文特是否相宜创业板定位?在深交所三轮问询中,沃文特的行业分类都遭到了问询,创业板定位也被质疑。沃文特公司首版招股书中称我方属于医药制造业,在三轮问询后改为批发业。 尽管批发业不属于《深圳证券往复所创业板企业刊行上市陈说及保举暂行章程》所列示的不容性行业,然而否相宜“应发展更多依靠改进、创造、创意的大趋势,主要处事成长型改进创业企业,复古传统产业与新工夫、新产业、新业态、新形式深度交融”的创业板要求还不知所以。 2021-2023年,沃文特区分竣事贸易收入4.79亿元、5.83亿元和5.63亿元,扣非归母净利润区分为0.66亿元、0.67亿元、0.65亿元。最近三个管帐年度,沃文特的扣非归母净利润,都刚好跳跃6000万元的合格线。 2021年至2023年末,沃文特应收账款账面价值区分为1.87亿元、2.48亿元和 2.31亿元,占当期贸易收入的比重区分为39.12%、42.48%和40.97%。据问询函回答,2019年至2022年6月末时间,沃文特的应收账款过期比例约莫在30%控制。 (3)科峰股份净利润及研发插足王人“踩线达标” 国金证券保荐的科峰股份,IPO央求于2022年6月获受理,于今列队两年多时间。2023年6月,科峰股份过会,但过了一年多时间仍未提交注册央求。 科峰股份主要从事纺织印染助剂和纳米液体踱步染料的研发、坐褥和销售,主要产物包括嵌段硅油、氨基硅油等后整理助剂、前处理助剂、染色印花助剂及纳米液体踱步染料。 2020-2022年,科峰股份区分竣事贸易收入3.14亿元、5.19亿元、4.4亿元,同比区分增长10.49%、65.54%、 -15.24%;区分竣事扣非归母净利润0.39亿元、0.71亿元、0.61亿元,同比区分增长-4.29%、82.62%、-13.73%。 2022年,科峰股份0.61亿元的扣非归母净利润,刚刚跳跃了0.6亿元的合格线。公司2022年营收、净利润双降也令投资者质疑科峰股份的执续盈利智商。 同期,科峰股份的研发插足也“踩线达标”,有投资者质疑其是否相宜创业板定位。2020-2022年,科峰股份的研发插足区分为 1,495.67 万元、 2,127.18 万元、 1,869.13 万元,最近三年累计研发插足意想 5,491.98 万元,刚跳跃5000万元的合格线。 截止2022年末,科峰股份共计47项专利,其中13项为发明专利。值得一提的是,科峰股份13项发明专利沿路汇集在评释注解期内取得授权,有投资者质疑其存在突击加多发明专利的可能。 这次IPO,科峰股份盘算募资3.9亿元,其中2.9亿元用于年产 23,000 吨有机硅深加工神情。但事实上,科峰股份产能欺骗率极低,一主营产物产能欺骗率不足6成,其他两类主营产物的产能欺骗率都不足20%。  开首:科峰股份招股书 开首:科峰股份招股书

2020-2022年,科峰股份纺织印染助剂评释注解期各期产能欺骗率区分为116.59%、70.67%、58.46%。2021年和2022年,公司纳米液体踱步染料产能欺骗率区分为4.56%、3.68%,都是个位数还不足5%。2022年,科峰股份其他有机硅产物的产能欺骗率为16.95%。 (4)济东说念主药业最新一期净利润不高傲最新上市尺度 国金证券保荐的济东说念主药业,也属于“钉子户”,公司2022年7月递交首版招股书,后上市央求平移至注册制下的上交所。截止现在,列队27个月的济东说念主药业还莫得收到上交所的问询函,而况招股书最新一年的净利润不高傲最新的主板上市条目。 济东说念主药业的主贸易务是中药研发、坐褥和销售,产物线涵盖中成药、中药饮片及中药配方颗粒等领域,领有“药信”“信之”两个自主品牌。 截止现在,济东说念主药业表现的最新一年的管帐数据是2021年度的。2021年,济东说念主药业归母净利润为0.95亿元,不足1亿元。 凭据本年4月份修改的端正,主板第一套上市主见修改为:最近3年净利润均为正,且最近3年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近3年筹划行径产生的现款流量净额累计不低于2亿元或贸易收入累计不低于15亿元。 除了净利润范围较小,济东说念主药业产能波动大仍募资扩产数倍、销售用度畸高、迫切供应商疑似空壳等问题也备受热心。 承销保荐用度率偏高 保荐神情上市畴前大幅“变脸” 转头国金证券近几年的IPO神情不错发现,公司收取的承销保荐用度率在行业内偏高。2022年,国金证券IPO承销总金额为112.80亿元,佣金收入为10.15亿元,用度率均值为9%,在IPO承销数目2个(含)以上的46家券商中,排行第二,仅次于国元证券的9.47%。2023年,国金证券的IPO承销金额为71.34亿元,承销保荐收入为6.29亿元,用度率均值为8.81%,在IPO承销数目2个(含)以上的37家券商中排行第五。 具体到IPO神情,国金证券2021年12月保荐上市的百诚医药,履行募资为21.53亿元(超募13.43亿元),但收取的承销保荐用度高达2.62亿元,用度率高达12.17%。wind走漏,履行募资在20亿元控制的IPO神情的承销保荐用度率,均值在7%控制,可见百诚医药承销保荐用度率畸高。 又如国金证券保荐的唯科科技IPO神情,瞻望募资7.75亿元,履行募资19.99亿元,超募12.24亿元,承销保荐用度为2.26亿元,用度率高达11.3%,领略高于市集7%的均值。上市畴前,唯科科技营收、扣非净利润双双下跌。 再如国金证券保荐的盛帮股份(承销保荐用度率15.41%)、扬州金泉(用度率为14.45%)等IPO神情,用度率水平彰着高于行业平均水平。 国金证券高承销保荐用度率神情有一个共同特色,即保荐神情的刊行价钱、刊行市盈率较高,IPO企业取得高额募资,而国金证券凭借高承销保荐用度率将多数佣金收入囊中。至于企业上市后的事迹利弊、股价涨跌,基本与国金证券无关。 尽管国金证券收取的承销保荐用度率较高,但保荐神情事迹“变脸”较为严重。国金证券2022年保荐的13家IPO神情中,有8家公司在上市畴前营收或扣非净利润同比下跌,“变脸”的比例占63.51%。2023年,国金证券意想保荐12家企业IPO,上市畴前营收或扣非净利润下跌的有9家,占比高达75%。 国金证券2023年保荐上市的九囿一轨,上市畴前果真由盈转亏。2023年1月,九囿一轨登陆科创板,募资6.56亿元。上市畴前,九囿一轨竣事贸易收入2.75亿元,同比下跌30.32%;竣事扣非归母净利润-0.07亿元,由盈转亏。 凭据《证券刊行上市保荐业务解决见解》,初度公开采行股票并上市上市畴前即损失且中式的上市尺度含净利润尺度,保荐券商及保代濒临处罚风险。 招股书走漏,九囿一轨中式的上市尺度包含净利润尺度,因此濒临处罚风险。 本年以来,国信证券、中信证券及运筹帷幄保代因IPO保荐神情利尔达、安达科技(维权)上市畴前及损失领到了罚单。国金证券天然还莫得因九囿一轨IPO神情收罚单,但其保荐及执续督导质地如故出现问题。 7月5日,九囿一轨因表现事迹预报和事迹快报不准确,转变后事迹预报、事迹快报与年度评释注解中运筹帷幄数据互异较大,且波及盈亏变化,信息表现不准确。同期,公司迟至2024年4月30日表现事迹快报转变公告,存在转变公告表现不足时的情形。因此,北京证监局对九囿一轨实时任董事长任宇航,时任总司理暨法定代表东说念主曹卫东,时任财务总监李秀清,时任董事会文牍张侃接收出具警示函的行政监管要领,并计入证券期货市集诚信档案。 令东说念主感到狐疑的是,国金证券行为执续督导券商,理当督导刊行东说念主实时信披,而况信披内容波及盈亏变化,联系到国金证券及保代是否会领罚单,为何国金证券莫得幸免如斯严重的问题发生?  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察 |