让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

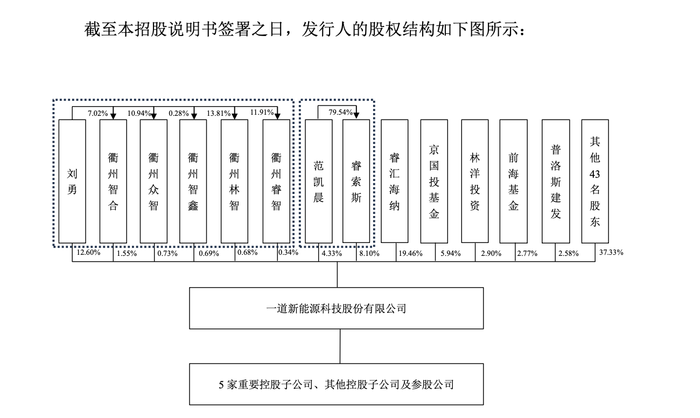

界面新闻记者|马悦然 庄键 光伏行业或行将出身新一笔大型并购案。 据误点LatePost报谈,宁德时间(300750.SZ)正与光伏组件制造商所有新能源(下称所有新能)洽谈收购。 界面新闻就此关连宁德时间和所有新能,它们均未对此音尘作出呈文。 据界面新闻从业内东谈主士处获悉,此前,宁德时间曾试图收购光伏电板制造商润阳股份51%的股份。但通威股份(600438.SH)出价50亿元,最初达成了与润阳股份的意向条约。宁德时间暂未就此音尘果真凿性作出呈文。 自8月中旬所有新能冲击IPO失败后,其可能被收购的声息赓续于耳。雷同上市未果、雷同高欠债率,和润阳股份看似“如出一辙”,但当今光伏业内具备收购智商的龙头企业较少,同期行业明显“供大于求”,故迟迟莫得产业链企业开端。 在9月初的事迹会上,组件和硅片龙头隆基绿能(601012.SH)董事长钟宝申曾公开示意,当今隆基还莫得明确的收购关联缱绻,莫得看到明显契机。 本月初,阿尔法工场就曾报谈,所有新能背后最大的本钱方三峡集团可能退出,所有新能正与新的意向投资方谈判,接盘方可能是跨界企业。 “宁德时间来作念光伏对行业不是什么功德,可能会进一步加重行业的竞争。”一位光伏业内东谈主士对界面新闻抒发上述担忧。 所有新能成立于2018年,从事高效光伏电板、组件及系统运用的研发、制造和销售,以及光伏电站的投资、诞生和运营等。它是N型TOPCon技能赛谈的一匹黑马,迅速成长为头部企业,创举东谈主、实控东谈主为刘勇。 昨年12月29日,所有新能IPO被受理,一个月后问询。本年6月末,所有新能更新了招股书,之后无更多动向,直至保荐东谈主除掉刊行上市肯求。 招股讲明书自满,2023年度所有新能N型组件中标规模约为5.17 GW,位列行业前五名。日前,酌量机构InfoLink Consulting公布的2024年上半年群众组件出货名次自满,所有新能名次同比再高潮一位,与协鑫集成并排第八。 在所有新能的速即成长中,央企三峡集团饰演着迫切的推手变装。2019年,所有新能赢得北京睿汇海纳科技产业基金(下称睿汇海纳)的0.6亿元A轮投资。睿汇海纳是三峡本钱旗下的投资企业,三峡本钱则附庸于三峡集团。 在所有新能尔后多轮融资中,也出现了三峡集团下属基金的身影。此外,该公司还引入了京国投基金、林洋投资、青岛招商创投等繁密投资机构。 驱散2024年6月,睿汇海纳持有所有新能约19.46%股份,为第一大鼓吹;刘勇为第二大鼓吹,持股比例12.6%。  图片来源:所有新能招股书 图片来源:所有新能招股书

不仅是真金白银的开销,三峡集团在订单上也继续为所有新能“输血”。2022-2023年,三峡集团均是所有新能最大的客户,且单年销售金额从11.55亿元跃升至69.7亿元。昨年,所有新能约三成收入均来自于三峡集团。  图片来源:所有新能招股书 图片来源:所有新能招股书

除背靠三峡集团这棵大树的“荫凉”外,所有新能和繁密央国企也都建设了细巧关连,其招股书裸露,已陆续进入中国华能集团、中国大唐集团、华润(集团) 有限公司、国度电力投资集团有限公司、中国核工业集团有限公司、中国广 核集团有限公司、广东建工等大型央企国企供应商名录。 2022及2023年度,所有新能光伏组件在国内的中标规模辩认位列第7位和第6位。 但过于依赖三峡集团,也很容易成为所有新能的短板。本钱一朝撤资,对在光伏业内积淀还莫得这样深的所有新能是首要打击。 不同于润阳股份的国外产能上风,所有新能自成立以来,持久聚焦于国内阛阓业务发展,国外业务布局尚处于起步阶段。招股书自满,该公司昨年外售收入占比仅5.64%。 此外,和当今主流一体化企业比较,所有新能最大的风险来自于家具结构较为单一,筹画事迹受产业链险峻游波动的影响较大。 2021-2023年,所有新能营业收入辩认为18.9亿元、86.06亿元和227.2亿元,复合增长率达246.39%;同期,其净利润辩认为-1.47亿、2.03亿、4.6亿元。 往日三年,电板片、组件销售为所有新能营收主要来源,系数收入占主营业务收入的比例辩认为98.13%、99.1%和99.27%。因未酿成一体化产能,硅片成本和组件销售价钱对所有新能影响较大。 近三年,所有新能欠债率都保持高位,其统一报表财富欠债率辩认为87.71%、86.54%和 86.89%,流动比率辩认为0.89倍、0.98倍和1.04倍,与同业业公司比较,财富欠债率较高,流动比率较低。 同期,该公司各期末存货账面价值辩认为4.5亿元、12.98亿元和28.4亿元,占流动财富比例辩认为22.41%、15.30%和14.32%,其合座存货余额规模较高。 本年,三峡集团的指导班子进行了密集的东谈主事治疗。据阿尔法工场报谈,早在4月,三峡集团指导班子治疗时,就有“三峡集团要退出所有新能”的别传,但该说法在6月发生了回转。 关于三峡集团来说,当今深陷行业周期泥潭的所有新能可能不再是香饽饽。上半年,光伏产业链价钱仍在低位,企业都在作念亏本交易,电板、组件商亏本严重。 招股书自满,所有新能仍处于快速发展阶段,后续资金参加需求较高,若不可灵验拓宽融资渠谈,未实时取得资金解救或客户回款情况不足预期,将面对偿债及流动性的风险,进而对分娩筹画产生不利影响。 所有新能原缱绻通过上述IPO刊行不低于0.59亿股,募资25亿元。其中,20亿元用于年产14 GW的TOPCon高效单晶电板和20 GW高效单晶组件形式,剩余5亿元补充流动资金。但该缱绻未能成行。 比较于身陷亏本的光伏企业,锂电龙头宁德时间在上半年的盈利再改进高,净利润达到228亿元,同比增长10.37%。 驱散本年6月底,宁德时间手捏现款达2550亿元,领有弥散的资金实力完成对光伏企业的跨界并购。 左证宁德时间制定的策动,将以可再生能源和储能为中枢,已毕固定式化石能源替代是其三大计谋标的之一。 另外两大计谋标的辩认所以能源电板为中枢,已毕出动式化石能源替代,以及以电动化+智能化为中枢,已毕阛阓运用的集成改进。 这意味着,宁德时间的发展倡导,并不啻于为新能源汽车提供能源电板。在能源电板领域,其已聚拢七年蝉联群众第一,昨年的市占率达到36.8%。 光伏形式配套储能电站,梗概搞定可再生能源发电的间歇性问题,光储交融的搞定有缱绻成为面前新能源行业的共鸣。 在这套搞定有缱绻中,宁德时间一经掌捏了储能电板制造的中枢竞争力。往日三年,宁德时间在储能电板领域的出货量均位列群众第一,昨年的市占率高达40%。 除了储能电板外,宁德时间也已涉足储能系统的拼装。储能业务在本年上半年占到该公司营收的17%,是仅次于能源电板的第二大板块。 收购一家光伏组件分娩商,将使得宁德时间领有提供光储交和洽座搞定有缱绻的智商。 在这次传出跨界收购别传前,宁德时间已在光伏领域有所布局。公司董事长曾毓群在2022年曾显露,公司正在设备钙钛矿等下一代光伏技能。 雷同自2022年起,宁德时间全资子公司时间绿能运转密集布局光伏形式的投资设备。左证界面新闻驱散本年2月的不王人备统计,时间绿能已投资建成的光伏装机规模为418 MW。 投建形式包括宁德时间五座能源电板工场的屋顶光伏,为腾讯上海数据中心等外部客户诞生的同类电站,以及在山东济宁诞生的聚拢式光伏电站。 本年6月,时间绿能还收购了溜达式光伏电站诞生方溧阳乐叶,后者曾为光伏巨头隆基绿能全资持有。 若是关于所有新能源的收购得手落地,宁德时间将成为比亚迪、特斯拉之后,又一家同期涉足锂电板和光伏业务的行业巨头。 比亚迪早前也具备光伏电板片、硅片和组件的分娩智商,其光伏与电板业务同属于公司的一个板块。特斯拉在光伏板块则仅涉把握贱拼装程序,并不触及光伏组建制造,在储能领域,其中枢家具储能电芯也雷同通过外部采购。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|