让不懂建站的用户快速建站,让会建站的提高建站效率!

|

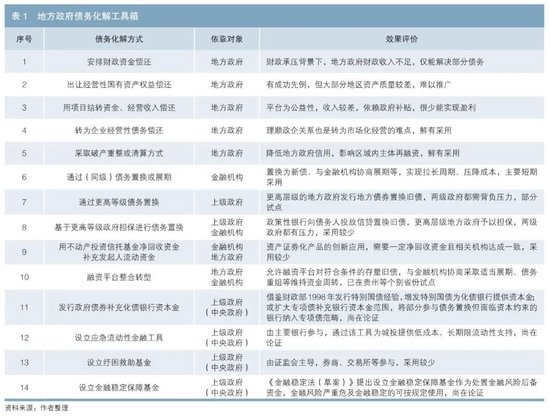

摘 要 债务的履行是信用,化债是债务权责干系重塑的历程,地点政府债务风险化解的中枢是复原投资方对地点政府管明智力和当年发展的信心。对此,需要惩办智力、发展和预期三个问题。地点政府债务风险化解具有周期性、滞后性等特征。地点政府债务风险化解主要依靠自身资源、金融机构和上司政府。在实践中,地点政府化债需要依托地点政府、金融机构、中央部门等“三个主体”,对应宝石统筹原则、允洽原则、长久原则等“三项原则”,超过把稳把抓智力与实力平衡、成本与收益平衡、欢畅与履行平衡等“三个平衡”。 枢纽词 地点政府债务 风险化解 债务周期 化债特征 化债原则 小序 债务问题主要呈现周期性特征。既往磋议标明,地点政府债务周期与经济周期基本一致(马文扬,2020),地点债务具有一定滞后性,一般在经济投入改变或阑珊期后才逐步表示,成为内行风险(刘尚希,2012)。 地点债务有平直和或有(Brixi,1998)、显性和隐性(Reinhart & Rogoff,2011)、广义和狭义之分(刘穷志、王君珩,2020),枢纽在“度”的把抓。如果仅仅少数地点政府出现债务问题,债务化解问题并不一定引东谈主宝贵。但在百年未有之大变局下,重复房地产调控等诸多身分,地点政府债务问题容易因时候拉长、问题堆积,而演化为局部以致大范围、普遍性、全体性的地点债务危境,事关民生国计。2023年中央金融职责会议明确指出,建筑堤防化解地点债务风险长效机制,建筑同高质地发展相稳健的政府债务管束机制,优化中央和地点政府债务结构。 地点政府债务风险化解的履行 与货币的履行是信用肖似,债务的履行亦然信用,即借来日的钱办今天的事。化债是债务权责干系重塑的历程。不出丑出,地点政府债务化解的中枢是复原投资方对地点政府管明智力和当年发展的信心。地点政府债务问题照实存在体制性和政策性原因(贾康,2013),但归根结底需要惩办三个问题:智力、发展和预期。唯一惩办上述问题,才能复原地点政府的信用、晋升投资东谈主的信心、收风景方政府债务化解。从海外履行来看,弘扬国度也有地点政府停业的案例,如日本的夕张市(2006年)、好意思国的底特律(2013年)、英国的伯明翰(2023年)等。上述三个问题存在一定内在逻辑:有智力才有发展,有发展才有预期,有预期才有收益,有收益才有信用,有信用才有信心。 新中国配置后地点政府债务政策演变主要分为五个阶段。 (一)筹划经济阶段(1949—1977年) 1949年新中国配置后到革新通达前,我国财政管束实行统收统支。财政高度集权在中央,地点财政进出协调盲从中央的安排和决定。一朝地点政府出现债务问题,中央一边收权,一边清算,严管严控。这一阶段,地点政府两次刊行公债,均由中央政府统筹,地点政府债求履行上升沉成为中央债务,再通过中央向银行透支,由全社会来承担(张庆君、闵晓莹,2020)。 (二)逐步放权阶段(1978—1993年) 1978年革新通达后,为激励地点政府积极性,中央给予地点财政一定的诓骗权与自主权,提高了地点财政资金诓骗智力。1985年和1993年,国务院办公厅明确地点政府不得刊行或变相刊行债券。本阶段,我国接续严控地点政府举债,地点债务问题全体并不杰出(张庆君、闵晓莹,2020)。 (三)快速发展阶段(1994—2008年) 1995年《中华东谈主民共和国预算法》实施,章程地点政府不得举债;同庚颁布的《中华东谈主民共和国担保法》亦步骤了地点政府担保。但因1994年分税制革新,地点政府财权相对有限,只可举告贷务以拉动基建投资,讲理经济增长需求(马文扬,2020)。受1997年亚洲金融危境、2008年次贷危境等影响,本阶段地点融资平台数目持续增多,举债规模扩大,风险逐步泄漏(张庆君、闵晓莹,2020)。 (四)范例过渡阶段(2009—2013年) 2009年起,为缓解“四万亿”经济刺激筹划配套资金压力,我国逐步复原地点政府发债,主要分中央代发代还、地点自愿中央代还、地点自愿自还三种模式。2010年,中央要求清算范例融资平台公司,制止地点政府违法担保承诺;2011年,要求严格管控新增平台贷款;2013年,饱读舞政府平台发债,使债务显性化。本阶段,地点政府举债增速一度受控,但规模逐步增大。 (五)监管趋严阶段(2014年于今) 2014年,新改良的《中华东谈主民共和国预算法》提倡严控地点政府举债。同庚9月,《国务院对于加强地点政府性债务管束的办法》(国发〔2014〕43号)发布并加强地点政府债务风险管束。2017年,中央初次提倡地点隐性债务,出台系列文献,为化债提供决策依据(张庆君、闵晓莹,2020)。2023年以来,部分地点债务风险舆情增多,引发阛阓宝贵。本阶段,个别地点政府债务风险较大,堤防风险扩散成为主要标的。 从实践来看,2012至2015年,我国国内分娩总值(GDP)年均增速在7%以上,地点政府债务问题尚不显耀;2016年以来,我国经济增速放缓,地点政府债务问题日益突显(马文扬,2020)。由此,探索地点政府债务问题不成仅依靠控增量、化存量等战术想维,需要收拢经济问题这一地点经济和社会发展的主要矛盾(许准,2023),争取晋升到计谋层面惩办问题。这履行是广义和狭义地点政府化债想维的互异。前者统筹考虑经济增长、需求拉动、技能翻新等其他身分(许准,2023;余永定,2023),后者民俗聚焦于财政的量文学衣、精打细算、审时度势(刘尚希,2018;刘穷志、王君珩,2020)。正因如斯,中央瀽瓴高屋、老友知彼,对地点政府化债并未局限于问题自己,而是从长效机制、管束机制、优化结构三个方面提倡化债的主要标的。 地点政府债务风险化解的特征 理解地点债务风险化解的履行,还需要把抓地点债务风险化解的特征,才能点石成金。地点政府债务的资金源泉多为生意银行,处理失当可能出现财政风险与金融风险的互溢(李扬,2023)。联结我国财税机制革新和演变特征,本文将地点政府债务风险化解的特征详细为以下两点。 (一)周期性 地点政府债务周期与经济周期基本保持一致(马文扬,2020)。经济周期一般分为得意、阑珊、荒野和复苏四个阶段,轮回走动,是历史变化和天然界的履行特征(刘鹤,2013)。经济周期既包括康德拉季耶夫周期等延续50到60年的长周期,也包括朱格拉周期等持续9到10年的中周期,还包括基钦周期等蚁合3到4年的短周期。地点政府债务周期每每依附于经济周期,超过因其资金投向基建神色、城投平台、园区拓荒等,一般与5年傍边的中短周期联结得更为考究(张庆君、闵晓莹,2020),进而主要形陈规模彭胀、债务化解、规模再彭胀的三阶段周期。 (二)滞后性 经济周期的四个阶段变化每每先于地点政府债务周期,这是因为地点政府需要借助财政、税收来蓄积和运营资金,以此当作发债的预算和基础,上述历程需要一定时候,势必导致地点政府债务周期的滞后性,一般磨叽近1年。天然,实践中也存在部分地点政府超前消耗的情况。如有的地点政府权衡经济行将复苏,事先加杠杆,可能使得该地政府债务周期先于经济周期。这种超前性每每基于经济上行周期,即经济复苏阶段,极度于购买看涨期权。而在经济下行周期,地点政府因预期受限或受预算握住,极度于锁定看跌期权,频繁不肯超前消耗。 地点政府债务风险化解的原则 归纳地点政府债务风险化解的特征,还需摸清地点政府债务风险化解的种种主体,联结归口主体的脾气明确化债的基本原则。天然地点债务问题主要由地点政府发端,但联结我国政府管束的体制机制,还需要从中央与地点的干系上加以分析,超过是合理离别央地事权财权,健全对父母官员的窥探机制(周琼,2018)。地点政府债务化解至少包括三类主体:一是债务方(发债方),一般是地点政府;二是债权方(购债方和持债方),一般是金融机构;三是利益有关方,主如果中央政府。上述三类主体需要联结各自的资源资质、发展诉求等,禁受不同原则。 (一)地点政府化债的“统筹原则” 地点政府无疑是债务化解的平直主体,亦然债务问题产生的主要根源。地点政府化债最初应该宝石“统筹原则”,要全面地、辩证地看待债务化解,而非局限于减支原则,不应单方面地、单一地看待债务化解。所谓“统筹原则”,便是一手抓开源,一手抓节流。 抓开源主要有三种策略:一是接续宝石简政放权,营造讲究的政务、服务和分娩环境;二是接续宝石比拟上风,把地点的特色资源与产业发展、经济发展、社会发展联结起来;三是接续宝石产业训诲,全力引进和训诲新技能、新企业、新产业,超过是“小巨东谈主”企业和坎坷游关联企业,训诲产业链、供应链。抓节流也有三种策略:一是接续宝石科学缱绻,制订愈加合理的、长线的预臆测划,增多分娩性投资,合理步骤非分娩性投资;二是接续宝石预算扩充,随心削减好意思瞻念工程和形象工程,转而全力援助民生和翻新工程;三是接续宝石合理预期,作念好合理的经济增长预期、收入增多预期、税收蓄积预期。不出丑出,抓开源才是地点政府的职责要点,节流不是苟简地减薪、降薪、限薪,而是愈加宝贵财政资金的合理、统筹与长久使用。 (二)金融机构化债的“允洽原则” 金融机构当作地点政府债务的购买方,亦然债务化解的环节参与者。金融机构超过是银行机构应该宝石“允洽原则”,要因地制宜、精打细算地看待债务化解,不应一刀切。所谓“允洽原则”,便是银行等金融机构既要正视我方的资源资质,也要分析地点政府和债务问题的互异。 银行机构可离别为两种类型:一是宇宙性银行,其成本较为浑厚,网点浩荡宇宙,风控智力较强,多以将短期高息债务置换为长久低息贷款的授信模式参与地点政府债务重组。二是区域性银行,其成本相对薄弱,风控智力絮叨不都。具体而言,宇宙性银行对公、对私业务存在强弱之分。各省域、市域分支机构的智力存在互异;区域性银行的上述业务强弱差距更大,部分中小银行治理和内控智力较弱、自身风险较高,参与地点债务重组的智力有限。再则,地点政府可参与债务重组的规模不平衡,部分中西部省份债务风险较高,银行资源与风险存在错配,需制定一省一策以致一地一策。 (三)中央部门化债的“长久原则” 中央部门是地点政府债务的障碍主体。中央部门化债需要宝石“长久原则”,需从窥探机制、财政机制优化革新滥觞,明确“化债便是治绩,新官必理旧账”的窥探导向,堤防父母官员恶性竞争、过度竞争、短期竞争等(周黎安,2007)。从历史来看,2008年次贷危境后,“四万亿”经济刺激筹划形成的债务总量在中国经济总量中并不夸张,但因财政想路较为保守,股东了监管缩小和地点政府的多数表外告贷,债权下放使得全体风险高潮(许准,2023)。 地点政府债务风险化解的想路 梳理地点政府债务风险化解履行、特征、主体和原则,需要依托地点政府、金融机构、中央部门等“三个主体”,对应宝石统筹原则、允洽原则、长久原则等“三项原则”,承袭一揽子化债想路,健全治绩窥探机制与背负根究机制,使债务与承债智力之间形成良性轮回(刘尚希,2018),堤防风险溢出和风险跨业传染(蔡宁伟、贾帅帅、徐滇庆,2023)。在此历程中,还需合理使用地点政府债务化解用具箱,“三个主体”需把稳把抓智力与实力平衡、成本与收益平衡、欢畅与履行平衡。 2018年,财政部印发《地点全口径债务清查统计填报阐发》,列举了六种隐性债务化解的方式,组成地点政府债务化解用具箱的主体。联结近期学者磋议提倡的其他翻新方式(宗承渊、高娟,2023;袁海霞、汪苑晖、王晨,2023),地点政府债务化解用具箱得以丰富(见表1)。

九九归一,地点政府化债模式唯一三种依靠道路:一是靠自身资源,主要有两类方式:一类是用政府预算内资金偿债;另一类是地点政府变现国有企业股权等存量财富化解债务。二是靠金融机构,主要有两类方式:一类是缓期、降息;另一类是重组、置换等。可能导致金融机构风险泄漏延后、潜在风险加大、对营收和利润形成中长久冲击。三是靠上司政府,包括终末兜底的中央政府,在这种情境下地点政府债务就不错视为“类国债”和“类市政债”的混杂公债(毛捷,2023),主要有两类方式:一类是更高层级地点政府刊行地点债券置换隐债;另一类是政策性银行向债务东谈主投放信贷置换隐债,更高层级的地点政府赐与担保。 (一)地点政府需要把抓“智力与实力平衡” 从“智力与实力平衡”视角动身,地点政府不错主要分为三个类型:一是智力大于实力,主要包括一谈一线城市、多数二线城市、多数东部沿海城市等;二是智力约等于实力,主要包括少数二线城市、多数三线城市和部分中西部城市等;三是智力小于实力,主要包括少数三线城市、部分四线城市和部分中西部城市等。考虑到债务化解的长久性、复杂性、结巴性,还需统筹地点东谈主口撑持超过是东谈主口流动的有关问题,确保地点政府完了长久可持续发展,进而保险地点政府的信用和信心。 现时我国东谈主口红利逐步消退,一、二线等宇宙或区域中心城市对东谈主口具有“虹吸效应”,因此部分资源短缺型城市,三、四线城市出现东谈主口下落,办事东谈主口长久不及,部分家庭、企业、产业不得不过迁,进而产生东谈主口危境。日本夕张市便是典型,得意时东谈主口达12万,但1990年终末1座矿山关闭时,东谈主口只剩2万东谈主。如果这种情境难以逆转,可能倒逼上述类型城市的地点政府引入东谈主工智能等新技能、新产业(蔡宁伟,2023),进而完了“周转存量,蛊惑增量”的宗旨(马文扬,2020)。 (二)金融机构需要把抓“成本与收益平衡” 从“成本与收益平衡”视角动身,银行等金融机构参与地点政府化借主要受四方面要求握住。一是基于银行成本规模视角,拨备阴私率和成本填塞率这“两率”是第一个握住要求。可按“两率”最低握住,通过改变拨备阴私率和成本填塞率来开释资金,主体为宇宙性银行,其他银行尤其是农商行占比拟低,可共计开释约10.4万亿元资金参与地点政府债务置换(袁海霞、汪苑晖、王晨,2023)。二是基于银行运筹帷幄效益视角,《金融机构及格审慎评估模范(2023年版)》窥探目的是第二个握住要求。三是基于监管成本填塞率视角,2024年实施的《生意银行成本管束办法》是第三个握住要求。该办法要求生意银行中枢一级成本填塞率、一级成本填塞率、成本填塞率分别不得低于5%、6%、8%,生意银行的杠杆率不得低于4%,倒逼生意银行股东成本简陋、宝贵成本补充、完了成本达标。四是基于减息大布景视角,欠债成本和净息差是第四个握住要求。若全体利率较高,生意银行或濒临更大的欠债成本握住,以低利率贷款置换高利率债务的意愿及智力均不及。 (三)中央部门需要把抓“欢畅与履行平衡” 从“欢畅与履行平衡”视角动身,中央部门需要准确把抓地点债务问题的中枢和履行,以时候换空间,依靠长久发展来惩办问题。不错说,地点政府债务问题是“标”,我国经济增长问题是“本”,既要治标,也要治本,最佳标本兼治,而非本末倒置。许准(2023)觉得,中国经济问题的“牛鼻子”是成本蓄积的速率下落连带经济增速放缓;而余永定(2023)觉得中国需要彭胀性财政和货币政策拉动内需,应接续加大基础措施投资。 从治标来看,有关部门已陆续出台政策,为金融机构参与地点政府化债提供了政策依据。2023年2月,原银保监会、中国东谈主民银行出台《生意银行金融财富风险分类办法》,章程“债务东谈主未发生财务艰苦情况下,生意银行对债务协议作出改变的金融财富或再融资不属于重组财富”。同期,在政策诱导下,自2023年起,多家大行告示下调入款挂牌利率,进一步缩短了息差,为贷款置换提供更多空间。 从治原来看,中央有关部门积极诱导落实《中共中央对于制定国民经济和社会发展第十四个五年缱绻和二〇三五年前景宗旨的建议》。一方面,接续股东“双轮回”计谋,在进一步提振内需、深入供给侧结构性革新的同期,加大对外通达力度。另一方面,接续训诲专精特新“小巨东谈主”企业,持续攻关“卡脖子”技能,持续发掘新的增长点、产业链和供应链。 参考文献 [1]Reinhart,C. M.,Rogoff, K.S. From Financial Crash to Debt Crisis[J]. American Economic Review, 2011(5). [2]蔡宁伟.基于东谈主工智能的新式劳工干系磋议[J].沿海企业与科技,2023(6). [3]蔡宁伟,贾帅帅,徐滇庆.金融风险与实业风险的演化和跨业传染磋议[J].现代经济管束,2023(7). [4]贾康.我国地点债务成因与化解对策磋议[J].债券,2013(9). [5]李扬.化解地点债务风险要有体制惩办有筹划[J].经济导刊,2023(3). [6]刘鹤.两次全球大危境的比拟[J].管束世界,2013(3). [7]刘穷志,王君珩.地点政府债务风险:特征、成因与化解[J].财政监督,2020(16). [8]刘尚希.以拆弹的精确和耐烦化解地点隐性债务风险[J].沈阳:地点财政磋议,2018(8). [9]马文扬.归因视角下的地点政府债务风险化解对策[J].湖湘论坛,2020(4). [10]毛捷.混杂公债与地点债务风险化解[J].财政科学,2023(9). [11]肖远企.货币的履行与当年[J].金融监管磋议,2020(1). [12]许准.经济增长的“大账”想维——兼论为何不应着急政府债务[J].文化纵横,2023(6) [13]余永定.对于现时中国宏不雅经济口头和政策的几点想考[J].管束现代化,2023(5). [14]袁海霞,汪苑晖,王晨.对于生意银行参与政府性债务重组的想考与建议[J].清华金融指摘,2023(10). [15]张庆君,闵晓莹.轨制变迁、规模结构与地点政府债务风险化解[J].江汉论坛,2020(1). [16]周黎安.中国父母官员的晋升锦标赛模式磋议[J].经济磋议,2007(7). [17]宗承渊,高娟.化解地点政府债务的模式分析及案例转头[J].债券,2023(8).DOI: 10.3969/j.issn.2095-3585.2023.08.006. ◇ 本文原载《债券》2024年8月刊 ◇ 作家:中信银行总行合规部副处长 蔡宁伟 ◇ 裁剪:涂晓枫 廖雯雯  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:赵想远 |