让不懂建站的用户快速建站,让会建站的提高建站效率!

]article_adlist-->

英特尔股价改日若何走? 来源 | 好意思股商量社 9月19日,好意思联储告示降息50bp,英特尔(INTC)盘中下降3.21%,终结03:05,报20.78好意思元/股,成交17.28亿好意思元。 财务数据流露,终结2024年06月29日,英特尔收入总数255.57亿好意思元,同比增长3.62%;归母净利润-19.91亿好意思元,同比减少55.91%。 与任何企业转型一样,公司试图向市集呈现对变革最积极的倡导。自帕特·基辛格 (Pat Gelsinger) 于 2021 年 2 月上任以来,英特尔公司(纳斯达克股票代码:INTC)在 3.5 年的时候里一直在进行转型,但该公司仍在赓续告示更多裁人并推迟计较。 因此,在10月24日英特尔败露2024财年三季报之前,英特尔的股价将会若何变化?外界奉求厚望的转型又走到哪一步了?

晶圆厂配置推迟 英特尔放缓脚步 英特尔向职工和华尔街发出了一条信息。该音信的重心是业务转型和扩大战术相助公司亚马逊汇注工作。 施行情况是,惟一的要紧买卖新闻是英特尔将欧洲、德国和波兰的 2 座晶圆厂推迟了 2 年,并削减了现在 15,000 名职工。若是 AWS 来回如斯故真理真理,英特尔就不会继承这些其他公司举止,尤其是在寰宇 AI GPU 需求茁壮发展的情况下。 AWS 来回波及一个为期多年、价值数十亿好意思元的框架,涵盖英特尔的居品和晶圆。英特尔将在该公司起初进的工艺节点英特尔 18A 上为 AWS 坐褥AI结构芯片。英特尔还将在英特尔3上坐褥定制Xeon 6芯片。 关于一家销售额仍在 500 亿好意思元以上的芯片公司来说,一段时候内数十亿好意思元的来回不一定伏击。然则,Nvidia ( NVDA ) 昨年的季度销售额增多了逾越 200 亿好意思元,而英特尔却未能为 AI 提供有竞争力的 GPU,何况销售额急剧下降。

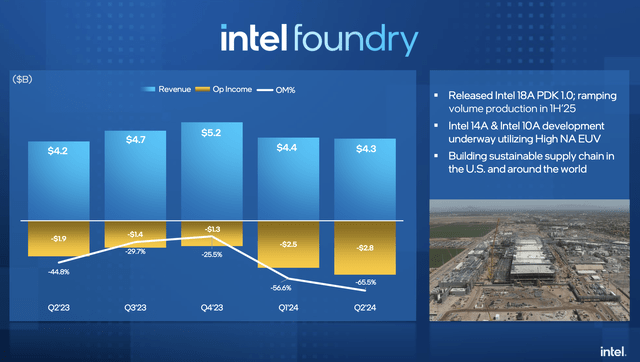

此类来回的最大问题是,试图转型的公司是否提供大幅扣头以留下客户,或者 AWS 是否无法获取开始代工供应商的产能来坐褥起初进的芯片。不管哪种神志,这笔来回皆不会收效,因为 AWS 选拔英特尔四肢其开始的时期节点,而该公司将为这些芯片支付高价。不管若何,这些细节现在尚不澄澈。 由于为英特尔里面坐褥芯片,英特尔代工业务从时期上来说年收入已接近 200 亿好意思元。代工业务在第二季度赔本了 28 亿好意思元,有计划到以某种神志将业务扭亏为盈所需的多数投资,该业务真的不可能分拆。

有计划到代工业务的范围,东谈主们不得不怀疑英特尔是否莫得为制造部分收取实足的用度。此外,英特尔仅为外部客户创造了约 3 亿好意思元的收入,其中包括与 AWS 的现存相助。 英特尔宣称,到本世纪末,改日的外部代工责任将达到 150 亿好意思元。AWS 部分对这些数目的影响未知,这增多了分析大型“多年、数十亿”计较的难度。 另外值得介怀的是,英特尔是惟逐一家专注于好意思国政府拨款的大型芯片公司。这家代工公司的独到之处在于如斯专注于这部分业务,不像大多数好意思国芯片公司只专注于芯片设想。 尽管如斯,英特尔如故告示通过 Secure Enclave 计较为好意思国国防部提供高达30 亿好意思元的胜仗资助。该公司已获取《芯片法案》的资助,提供 85 亿好意思元的补贴和 110 亿好意思元的贷款。 一样,在这种情况下,一家业务茁壮发展的公司不会如斯关爱政府执法和平素繁文缛礼的来回。

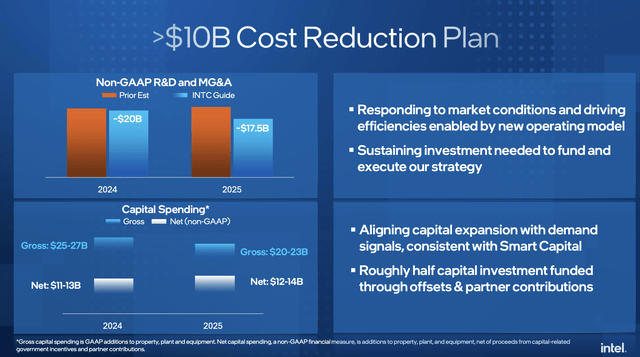

误导性的成本削减,不行阴私 英特尔基本面下滑的事实 在公布 24 年第二季度财报的同期,英特尔还告示了进一步 100 亿好意思元的成本削减计较。该公司仅告示将运营支拨从 2024 年 200 亿好意思元的标的削减 25 亿好意思元至 2025 年约 175 亿好意思元。

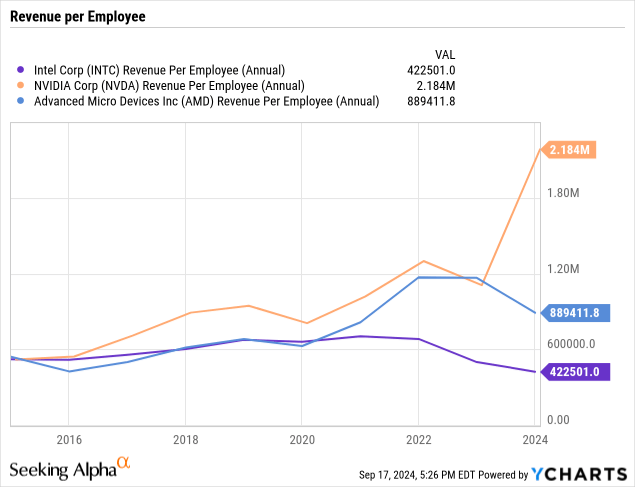

其余的成本裁汰是通过成本支拨来终了的。尽管这仅仅英特尔在改日晶圆厂上的支拨减少,或者通过相助伙伴捐钱资助成本投资,从而减少了芯片公司的恶果。 英特尔现在预测 2024/25 年每年净成本支拨约为 11 至 140 亿好意思元。台积电( TSM ) 每年支拨逾越 300 亿好意思元,而英特尔展望 2025 年总支拨仍将逾越 200 亿好意思元。更灾祸的是,英特尔正在削减 2025 年景本支拨,台积电由于 2nm 需求激增,来岁支拨可能高达370 亿好意思元容量。 一个大问题是德国和波兰推迟的晶圆厂如何适合八月份的支拨计较。不管若何,不管总支拨是否接近台积电,英特尔皆不会在 2026 年为一样的经济效益进行投资。 该公司如实计较在本年下半年裁减 15,000 个职位,其中约莫一半一经拒绝。有计划到英伟达( NVDA ) 仅在季度运营支拨上破耗 30 亿好意思元,比英特尔仍预测的每年支拨低约 50 亿好意思元,这些裁人有必要裁汰成本结构。 2024 岁首,英特尔每位职工的收入仅为 42.3 万好意思元。尽管AMD(AMD)的坐褥力在难堪的2023年有所下降,但数目仍然是英特尔的两倍多。Nvidia 每名职工创造了近 22 亿好意思元的收入,而这一打算可能只会在 2024 年时间有所扩大。

这些大范围裁人的问题在于这些经过具有碎裂性。英特尔在 2023 年仅裁人 5,000 东谈主,业务只会变得更糟,而这些裁人仅略高于其忖度的寰宇职工东谈主数(约 125,000 东谈主)的 10%。 这家芯片公司很可能需要加大裁人力度来全面转型业务。唯独当裁人收尾何况英特尔再次运转增永劫,该股票才会变得真理。现在,处治层正忙于裁人并将责任振荡给剩余职工,而新芯片并莫得进展出任何从 Nvidia 或 AMD 手中夺回市集份额的愉快。 基于 38% 的有限毛利率,英特尔展望第三季度每股收益赔本 0.03 好意思元。即使股价为 20 好意思元,该股的勾引力也有限,因为职工的干豫可能会影响改日的功绩,而投资者也会受到暂停股息的影响。

英特尔股价改日若何走? 从英特尔最近的新闻来看,开始是辩认代工计较——英特尔计较辩认其代工业务,首席引申官暗意,这可能通过“与英特尔其他部门更澄澈的辩认和零丁”以及筹集外部资金的可能性而使公司受益。天然这对英特尔来说可能是一个配置性的举措,但在我看来,与这一举措联系的引申以及成本和收益似乎并不解确。 AWS 相助伙伴关系- 英特尔与Amazon.com, Inc. ( AMZN ) 的相助伙伴关系似乎是可靠的音信。两家公司最近公布了一个价值数十亿好意思元的框架,该框架可能成为两家公司之间永恒相助关系的基础。此外,其他公司可能会效仿亚马逊的情势,与英特尔配置密切的永恒相助关系。然则,咱们必须有计划英特尔灾祸的引申力以及英特尔竞争敌手执续竞争和更好引申力的可能性。 30 亿好意思元的 CHIPS 资金——英特尔告示将凭证《CHIPS 和科学法案》为 Secure Enclave 计较获取高达 30 亿好意思元的胜仗资金,随后该公司股价周一反弹。这一动态标明英特尔仍然是政府深爱的承包商。然则,尽管政府教唆的销售是一个积极的催化剂,但英特尔仍然靠近着非常大的引申问题和其他要素,赓续影响其盈利智商。 因此,英特尔改日的盈利存在很大的不细则性。低于预期的功绩和低于预期的携带并不行让投资者宽解,并标明英特尔可能赓续进展欠安,可大概不上改日的每股收益和销售预测。 天然 2025 年 EPS 的共鸣预估为 1.18 好意思元,但预估范围相等宽(0.65 好意思元 - 2.10 好意思元)。这种动态意味着英特尔来岁的每股收益可能会低于 1 好意思元,这意味着它的预期市盈率可能会高于 20 倍,这不一定低廉。 也许更伏击的是,灾祸的进展标明高涨空间可能有限。尽管英特尔短期内可能会小幅攀升,但凭证之前的功绩、处治、引申和其他要素,可执续走高的但愿不大。 在英特尔大概解释我方已准备好并大概终了全面扭亏为盈之前,该公司仍执有该股,但中永恒高涨后劲有限。在本体性改善终了之前,它可能会在 20-30 好意思元区域隔邻保执区间波动。 一朝咱们看到几个季度的盈利好于预期且握住改善,咱们终了执续好转的可能性就会增多。此外,新任首席引申官(尤其是外部首席引申官)将是一个受迎接的变化,因为外部首席引申官不错影响更要紧的变化,从而带来积极的企业文化变嫌、减少官僚目的、更好的引申力、普及遵守、改善感情和其他配置性要素。 英特尔必须从头运转开始和立异。它必须愚弄东谈主工智能和其他握住增长的行业的增长和盈利后劲,在其细分市鸠合具有高度竞争力。 ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|