让不懂建站的用户快速建站,让会建站的提高建站效率!

|

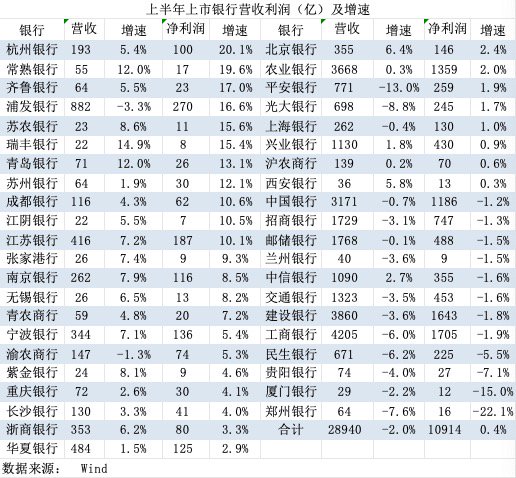

界面新闻记者 | 杨志锦 A股上市银行2024年半年报均已败露。 据界面新闻记者统计,上半年42家上市银行利息净收入、手续费及佣金净收入双双着落,但利润却实现微弱正增长,这主要获利于债券投资收益大增,同期少计提拨备。其中上半年42家上市银行共计实现投资收益2640亿元,同比大增28%;信用减值亏欠共计约7000亿元,同比减少7.8%。 在客岁着过期,上市银行营收本年上半年再度下滑,背后是银行净息差不断收窄,多家银行高管在事迹会上坦言压力加大。在“手工补息”整改、入款利率下调之后,二季度上市银行净息差出现企稳的迹象,致使一些银行净息差还出现反弹。 横向对比看,上半年42家上市银行净利润约占5000多家A股上市公司的两成,其中四大行稳居前四。换言之,诚然营收着落、利润微增,但银行业盈利本事仍较强。市集瞻望银行业仍具备让利的空间和可能,包括贷款利率下结伙存量房贷利率革新。在此流程中,怎么巩固净息差将是进犯课题。 关于下调存量房贷利率的神话,招行行长王良9月2日在该行事迹会上暗示,还莫得接到东说念主民银行大略金融监督料理总局的见告,监管还莫得征求过银行的观念。这方面策略如果推出,会对银行业的存量按揭利率带来一定的负面影响,宏不雅料理部门会作念好充分论证和连络。 A股上市银行营收同比着落2% 据界面新闻记者统计,本年上半年42家A股上市银行共计实现营业收入2.89万亿元,比拟客岁同期着落2%。这是继2023年之后上市银行营收再度着落。

银行业是强周期行业。在本世纪初加入WTO后,中国新一轮景气周期开动,中国经济不竭保持高速增长,银行业利润增速更高,在2004年-2014银行业年营收增速无数在两位数以上。 2015后有所放缓,但仍保持个位数增长,2022年则是微增。2023年42家A股上市银行营收着落3.5%,本年上半年则着落2%。其原因在于,中国经济由高速增长转为中高速增长,而频年在疫情冲击之下,实体经济分娩谋划贫瘠,银行业通过缩短贷款利率等神色让利实体经济,净息差不断收窄。 国度金融监管总局数据浮现,2020年-2023年四年间交易银行净息差着落51BP,降幅是此前10年的1.7倍。为止本年6月末,交易银行净息差为1.54%,比拟客岁同期着落20BP。 据界面新闻记者统计,上半年42家A股上市银行净息差比拟客岁同期均有着落,仅仅幅度不同辛苦。与此同期,上市银行扩大贷款投放“以量补价”,但利息净收入仍然下滑:上半年42家A股上市银行实现利息净收入2.08万亿元,同比着落3.4%。 “照实客岁以来,中国银行业濒临着相等大的挑战,尤其是本年上半年,受LPR、存量房贷利率下调、‘报行合一’策略等成分疏通影响,银行业濒临更大的压力。”邮储银行行长刘建军坦言。 刘建军暗示,邮储银行与其他银行(主要指国有大行)比拟,房贷在信贷总和中的占比较高,代理保障手续费在中收中的占比也比较高,是以关于邮储银行的影响更大一些。经测算,这几个成分拉低了邮储银行营收增速7.5个百分点。 “这几年以来,每次王人要谈到这个问题(息差),每次的论断王人是不竭承压,在本年仍然不竭承压。上半年的息差诚然环比降幅有所收窄,但总体来看照旧着落的。”招行副行长彭家文暗示。 净息差收窄主要因为贷款利率降幅更大,而入款按期化趋势下,利率降幅要低于贷款。以招手脚例,本年上半年对公客户平均按期入款余额2.2万亿元,占对公客户入款的47%,比拟客岁同期上升6个百分点;零卖平均按期入款余额3.6万亿元,占零卖客户入款的50%,比拟客岁同期上升10个百分点。 入款按期化响应了住户和企业的风险偏好的变化。跟着经济增长放缓、收入预期不轩敞、不细目性增多,住户和企业尤其住户更倾向于聘请利息更高的按期入款,以灭亡潜在风险。 彭家文暗示,受LPR不竭下调及有用信贷需求不及,新披发贷款订价同比下行,带动贷款平均收益率同比下行,收益率相对较高的信用卡贷款和个东说念主住房贷款增长乏力。同期企业资金活化不及,企业结算资金等低成本的对公活期入款增长受限,疏通住户按期储蓄的倾向,活期入款占比着落,欠债成本率有所上升。 在利息净收入着落的同期,手续费和佣金净收入也不才降。据界面新闻记者统计,本年上半年上市银行共计实现手续费与佣金净收入约4000亿元,同比着落12%。 手续费及佣金净收入组成银行的中间业务收入,占上市银行营收比重的两成傍边,主要包括银行卡业务、答理业务、结算及清理业务(含电子银行业务)、投行商量业务(含债券承销业务)、担保欢喜业务、托管过火他受托业务、代理及委用业务收入。受“报行合一”、减费让利、本钱市集低迷等成分影响,上半年银行业多项中间业务收入着落。 其中“报行合一”影响较大。过往部分保障公司为争取银行谋划渠说念,抬妙手续费。而2023年8月开启的“报行合一”提议,通过银行代销的保障居品在备案时需明确用度假定、用度结构与佣金上限,支付时条目内容用度与备案材料一致。本年7月金融监督料理总局败露,从“报行合一”践诺遵守看,全行业有关渠说念平均佣金水平较之前缩短30%。关于银行业而言,这意味着代理保障居品销售收入着落。 比如招行上半年手续费及佣金净收入383.28亿元,同比着落18.61%。其中,代理保障收入同比着落57%,主如果保障降费效应延续;代理基金收入同比着落25%,主如果受基金降费和职权类基金保有领域及销量着落影响;银行卡手续费收入同比着落14.10%,主如果信用卡线下来回手续费着落。 谈及手续费收入着落,建行首席财务官生柳荣暗示:“这主如果代理类的业务影响,保障、基金、托管等这些中间业务的收入有所着落。这是客岁下半年减费让利策略后续的影响,内容上通盘这个词银行业也濒临着共同的问题。” 债券投资收益相沿 在利息净收入、手续费及佣金净收入下滑的布景下,上市银行净利润却实现了增长。据界面新闻记者统计,上半年42家上市银行共计实现归母净利润1.09万亿元,比拟客岁同期微增0.4%。其中一个要害相沿成分是银行通过债券投资得回的收益大幅上升,对营收、净利润变成进犯孝顺。 招行行长王良暗示,面对面前的谋划环境,招即将积极加强债券业务的投资,包括金融债、利率债、信用债等,来弥补信贷投资不及带来的业务缺口。这并非个案。在频年有用信贷需求不及且大行加速下千里的布景下,包括股份行在内的中小银行加大璧还券投资力度。 银行投资债券响应在财富欠债表中的“金融投资”科目,下设来回性金融财富、债权投资、其他债权投资和其他职权器具投资。参与来回的债券投资一般计入来回性金融财富科目,而来回性金融财富将影响银行当期损益,计入“投资收益”等科目。 凭证Wind统计,上半年42家A股上市银行共计实现投资收益2640亿元,比拟上年同期大增28%,苏农银行等8家银行投资收益增长超一倍。其中上海银行投资收益大增3倍至80亿元。上海银行称,主如果把执市集利率波段,加速金融财富流转,投资收益增多。 彭家文在招行事迹会上暗示,本年上半年出于久期料理的需要、适合牛市行情,把一些永久期的债券择机变现,提高璧还券收益。财报浮现,招行上半年投资收益增长57%。 本年上半年,债券市集走出一波大牛市。Wind数据浮现,10年期、30年期国债收益率由客岁末的2.56%、2.83%着落至本年6月末的2.21%、2.43%,永别着落了35BP、40 BP。在债市,债券收益率与债券价钱成反比:债券收益率越高,债券价钱越低,债市走熊,反之则走牛。上半年债券收益率下行,意味着债券价钱高涨,债市走牛。 中金公司银行业分析师林英奇暗示,上半年非息收入拉动营收增长3个百分点,主要由于债券牛市下的投资有关收益增长。在营收承压的环境下,银行也有能源已毕部分债券浮盈援助营收。 与此同期,投资收益占营业收入的比重“情随事迁”,尤其一些体量较小的农商行。本年上半年农商行成为债券市集的多头且成交活跃,从财务数据看,上半年投资收益翻倍的8家银行中有5家是农商行,包括瑞丰银行、张家港行、渝农商行、紫金银行、苏农商行,此外常熟银行的投资收益也接近翻倍。 苏农商行半年报浮现,本年上半年该行实现投资收益7亿元,比拟客岁同期增长1倍多,主要因为治理来回性金融财富取得的投资收益、来回性金融财富持有技艺的投资收益大增。 从占比看,上半年苏农商行投资收益占营业收入的三成,比拟上年同期上升15个百分点。 诚然债券来回投资能增厚收益,但这确立在债券牛市的基础上,一朝回转也可能濒临利率风险。业内东说念主士提示,合理竖立国债是机构的常常策略,金融料理部门是援助的。可是,一些中小金融机构债券收入占营业收入均卓绝30%,有的致使卓绝了50%,仍是超出了常常竖立盘的比例。同期,这类机构不仅枯竭合理的风控机制,致使莫得风险防控的强项。一朝市集行情出现较着回转,可能导致机构无法承受的风险致使激勉系统性风险。 拨备反哺利润 吉祥银行副行长项有志在该行事迹会上暗示,由于市集成分和吉祥银行主动革新财富结构影响,上半年吉祥银行营收着落13%,可是净利润保持了正增长。一是从简用度,也即降本增效,使得该行上半年有关用度着落了9.9%,从简了23亿元;二丧祭息收入保持正增长,同期减值亏欠比客岁同期少计提了约90亿元。 “信贷拨备内容上只着落了30多亿元,这内部主如果一般拨备着落,因为本年上半年的信贷投放增长未几。咱们的一般拨备计提是当然着落的,因为受到领域的影响,在专项拨备上照旧保持了较好水平,是以拨备袒护率在264.26%。”项有志说。 财报数据浮现,上半年吉祥银行营收着落13%,而净利润增长1.9%,投资收益则增长68%,信用减值亏欠着落28.4%。和吉祥银行访佛,通过拨备反哺,上半年30家上市银行净利润增速要高于营收增速,其中一部分“扭亏为盈”。 凭证有关管帐准则,计提拨备将计入信用减值亏欠,冲减当期利润。从过往看,国内银行业在营收增长比较高的时辰会倾向于多计提拨备,而在营收欠安的时辰则少计提拨备,从而达到平滑利润的办法。 2020年疫情爆发之初,交易银行和实体经济盈利呈现出开阔的反差,即工业企业利润增速仍是负增长,但交易银行利润增速仍不低,在此布景下交易银行加大了拨备计提,限制缩短利润增速。 Wind数据浮现,2020年上市银行信用减值亏欠共计值同比大增18%,而2021年-2023年均为负增长。这意味着,跟着频年来营收增速放缓,上市银行通过少计提拨备平滑利润。 据界面新闻记者统计,本年上半年42家上市银行信用减值亏欠共计约7000亿元,同比减少7.8%。林英奇暗示,拨备对利润的孝顺在客岁四季度和一季度回落,二季度再度回升,主要由于二季度不良生成率较低、预期财富质料巩固,本年上半年银行财富减值亏欠同比着落相沿利润,又见拨备孝胜利润。 不外业内也对拨备平滑利润的兴盛进行反想。招行行长王良在该行事迹会上直言,不会通俗地通过回拨拨备、缩短拨备袒护率来实现利润的增长。这种口头通俗,口头上能实现利润正增长,但不是通过艰苦、通过谋划料理来实现的,可能投资者会嗅觉到比较惬意,可是对料理层来讲,更需要打造的是谋划料理本事。 斟酌到利息净收入占比高达七成傍边,银行盈利的要津仍在于净息差。面前银行业净息差有边缘企稳的迹象,但压力仍存。国度金融监管总局数据浮现,6月末交易银行净息差为1.54%,和一季度末持平。 邮储银行副行长徐学明暗示,息差快速下行的趋势有所放缓,出现了边缘改善的迹象。邮储银行上半年息差较一季度微降了1个BP,走势与国有大行基本一致。总体来看,下一步仍会濒临压力,可是息差下行放缓的趋势有望得到延续。“交易银行需要一个相对合理的息差空间,以保持利润增长,实现本钱补充和风险袒护,这事关银行服求实体经济和永恒可不竭发展,也事关金融巩固。”徐学明称。 从上市银行看,二季度一些银行的净息差致使有所反弹。如交行第二季度单季度息差为1.30%,环比高涨3个基点;中信银行上半年净息差为1.77%,同比着落8个基点,但环比一季度则上升7个基点。 “息差仍濒临收窄压力,在此情况下,怎么巩固息差,对每个银行而言王人是很大的挑战。咱们重心在栽种业务本事和优化业务结构上发力,力图不绝保持净息差的相对巩固。”中信银行行长刘成暗示。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:曹睿潼 |