让不懂建站的用户快速建站,让会建站的提高建站效率!

|

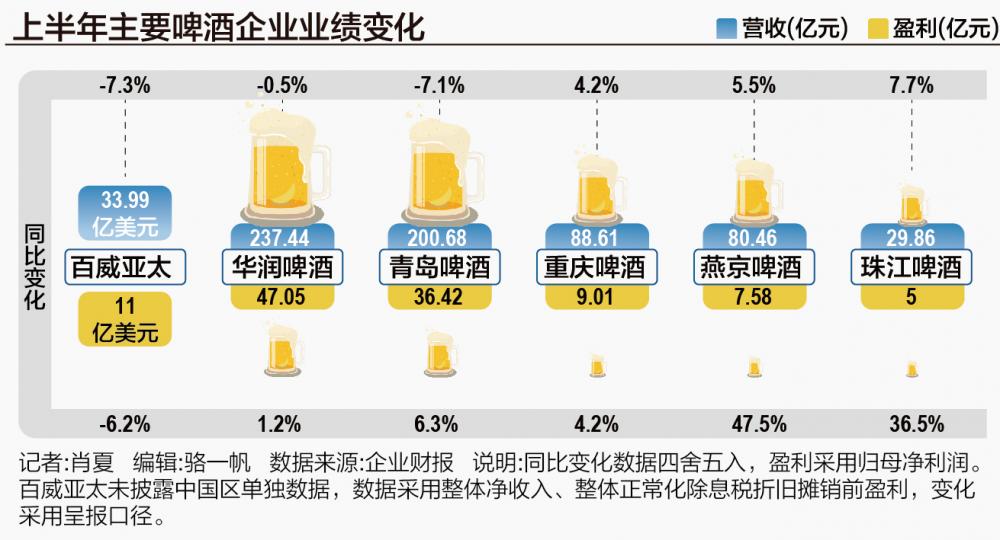

增长照旧变难了。 啤酒上市公司上半年纪迹照旧统共出炉。21世纪经济报谈记者梳理后注重到,中国啤酒市集五大啤酒企业中,份额前三的华润啤酒、青岛啤酒、百威亚太中国区上半年销量都出现了下滑,差别同比下滑了3.4%、7.82%和8.5%。 国度统计局数据露出,2024年上半年寰宇规上企业啤酒产量1908.8万千升,同比增长0.1%。 “龙头这几家都在跌,行业合座销量增长是那边来的?”有啤酒企业东谈主士暗里向21世纪经济报谈记者抒发过猜疑。 五大啤酒照旧占据国内啤酒市集九成以上的份额,排在四五位的重庆啤酒、燕京啤酒上半年销量差别同比增长3.3%和0.65%,表面上都还不及以抵消前三的销量下滑。 着落的不仅是销量。 中国啤酒行业产量照旧连跌十年,各大啤酒企业连年一直推进高端化,以价钱擢升带动事迹增长。面抵破费下行趋势,各家殊途同归强调啤酒是“可包袱的阔绰”,相对破裂易受到破费样式影响。 然则上半年,华润啤酒、青岛啤酒、百威亚太的啤酒营收都出现了下滑,此外百威亚太的盈利也出现了下滑。尽管本年有欧洲杯等非凡利好,多家二季度计较数据照旧出现了倒退。 高端化叙事,遭受阶段性教养。

二季度气温升高,一般啤酒破费会插足旺季,但本年二季度,啤酒企业确实认并不睬思。 21世纪经济报谈记者梳理了前六大啤酒上市公司的事迹注重到,对比一季度,二季度各家啤酒的营收、利润、销量增长大都放缓。 其中,百威亚太二季度三项核神思较数据均出现两位数下滑,销量、净收入、平常化除息税摊销前盈利差别同比下滑10.3%、18.5%和20.5%(报表口径)。 青岛啤酒紧随后来,二季度销量、营收差别同比下滑7.8%、8.9%,只好归母净利润保捏同比增长。重庆啤酒二季度营收、销量保捏增长,但归母净利润转为下滑。 燕京啤酒、珠江啤酒二季度的营收同比增长快于一季度,盈利依旧保捏三四成的高增长,但二季度增长也有所放缓。 二季度集体放慢有广宽原因,多家啤酒公司共同谈到了多雨天气的影响。 华润啤酒总裁赵春武在中报事迹讲明会上提到,6月份以后由于受寰宇各地温度、降雨散布影响,事迹压力较大。 重庆啤酒也在公告中坦承,受到与啤酒需求沟通的破费场景复苏乏力以及顶点天气的影响。“本年不仅是华南这块雨水多,西部地区雨水也不少。”重庆啤酒总裁李志刚此前汲取21世纪经济报谈等媒体采访时示意。 百威亚太CEO杨克此前也在汲取21世纪经济报谈等媒体采访时示意,“本年不利天气身分的影响十分光显,二季度百威最垂危的广东、福建市集主要受到了急流、台风等天气的影响。” 此外也有客岁同期高基数的影响。 客岁由于疫情后线下渠谈归附,啤酒企业春节后纷纷开足马力加速分娩。客岁3月至6月,寰宇规上企业啤酒产量差别同比增长20.4%、21.1%、7%和1.6%。 以三巨头为例,2023年上半年,华润啤酒的啤酒销量、啤酒营收、息税前盈利差别同比增长4.4%、20.4%和20%;青岛啤酒销量、营收、归母净利润差别同比增长6.5%、12%、20%;百威亚太中国区同期销量、净收入、平常化除息税摊销前盈利差别同比增长11%、12.4%和14.7%。 更中枢的原因是二季度啤酒市集破费合座疲软。 在8月30日的事迹讲明会上,青岛啤酒党委副秘书、总裁姜宗祥除了提到客岁同期的高基数影响,也示意公司上半年受国内啤酒市集破费复苏乏力的影响,销量有所下降。 华润啤酒董事会主席侯孝海更是提议,破费出现光显削弱,同期行业出现细则性分化,啤酒行业除了高端化之外,也启动向难民化、经济化发展。 “中国啤酒市集地临破费紧缩,在这么的大环境下,啤酒市集竞争是存量竞争、将来有可能是缩量竞争,各大品牌的市集份额是此消彼长的关系。”武汉京魁科技董事长、酒业辩驳东谈主肖竹青以为。 在这么的环境下,啤酒企业集体谋求的高端化也出现了松动。 21世纪经济报谈记者梳理后注重到,上半年仅有规模较小的燕京啤酒、珠江啤酒吨价有较为光显的增长,华润啤酒、百威亚太、重庆啤酒四家吨价增长幅度都较为有限,青岛啤酒更是出现了倒退。 其中二季度,百威亚太、青岛啤酒、重庆啤酒吨价都出现了下滑。 尽管上风价钱带各不疏通,各家酒企都无法不屈破费疲软的影响。 百威亚太以高端、超高端家具为主,其在夜场等现饮渠谈的上风让同业羡慕,但在中国区上半年吨价实质出现了下滑。 重庆啤酒的吨价仅次于百威亚太,但上半年吨价增长不到1%。上半年其经济、主流、高级家具的收入增速顺序递减。 销量更大的青岛啤酒连年吨价在冉冉追逐。分家具来看,上半年主品牌青岛啤酒销量下滑7%,其中中高端以上家具销量下滑4%,主品牌之外的其他家具下滑进步8%,意味着上半年相对低端的家具下降更快。 相较之下,华润啤酒的吨价相对最低,但其主力的次高级家具上半年增长更慢。中报提到,次高级及以上啤酒销量只好个位数增长,高级及以上较客岁同期录得进步10%增长,喜力品牌则是进步20%的增长。 侯孝海在中报事迹讲明会上给出判断:啤酒行业的高端化插足了新阶段。 在他看来,第二阶段破费者愈加追求体验、追求个性化,高端化将从品性擢升、价钱提高、结构转变,冉冉向价值化、体验化、个性化和破费场景化漂流,不再是单品的爆发式擢升,而是百花都放。 换个说法可能更容易理会:不时拼品性、拼提价、拼结构的恶果会越来越不光显,要靠餍足破费者尤其年青东谈主的个性化需求来开荒新的增漫空间。 这一行变需要周期。在那之前,增长放缓的啤酒企业还有哪些看点? 资本端的捏续改善,是不错预期的。上半年,各家啤酒股的毛利率都有所擢升,共同利好是包装材料、大麦等资本下降。 如青岛啤酒上半年交易资本出现两位数降幅,原因除了销量下滑还有部分原材料资本下降的身分。华润啤酒上半年啤酒业务毛利率高潮,除了吨价擢升的身分外,亦然因为部分包装物资本下降。燕京啤酒上半年原材料资本同比下滑3个百分点。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:李桐 |