让不懂建站的用户快速建站,让会建站的提高建站效率!

|

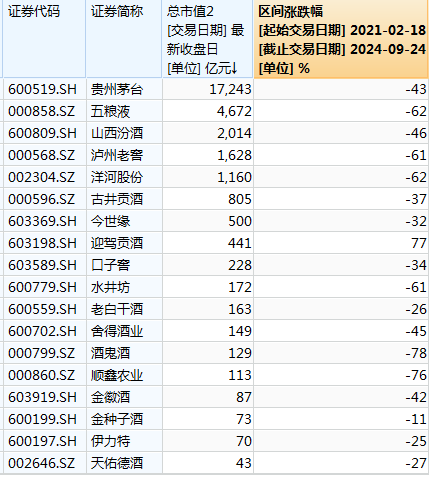

转自:懒猫的丰充日 01 白酒成了高股息 臆想好多东谈主没思到,有朝一日,白酒尽然也会是高股息。 不是夸大, 按昨天高潮之前的价钱算, 洋河,股息率6.29%。 泸州老窖,股息率5.28%。 五粮液,股息率4.16%。 茅台,股息率3.96%。 几大白酒龙头齐成了高股息,这是万万没思到的。

看指数, 中证白酒的股息率在9月18日曾到过4.02%,昨天收盘是3.68%。

白酒的股息率奈何顷刻间变得这样高了呢? 第一个原因是跌幅大。 2021年春节后,茅台、山西汾酒跌了40%+,五粮液、泸州老窖、洋河跌了60%+,中证白酒跌了56%。

第二个原因是功绩增长+白酒龙头加大分成比例。 以市值较大的8只白酒股为例, 2021-2023年, 茅台,功绩增长42%,分成比例从52%提高到84%,每年多分356亿。 五粮液,功绩增长29%,分成比例从50%提高到60%,每年多分64亿。 山西汾酒,功绩增长96%,分成比例从41%提高到51%,每年多分31亿。 泸州老窖,功绩增长66%,分成比例不变,每年也多分31亿。 洋河,功绩增长33%,分成比例从60%提高到70%,每年多分25亿。

这里比较夸张的是茅台, 分成比例大幅提高。 主如果2022年、2023年本质了极度分成,不算极度分成,分成比例延续前几年的52%。

虽然,不是说茅台的股息率缱绻有误。 8月8日,茅台发公告:每年现款分成比例不低于75%,分2次实行(年均分成 + 年度分成)。 按2023年747亿的净利润缱绻,分成560亿,股息率是3.25%。 如果辩论功绩增长,按2026年一致预期的1125亿净利润缱绻,分成844亿,股息率是4.9%。 白酒龙头,真成了高股息...

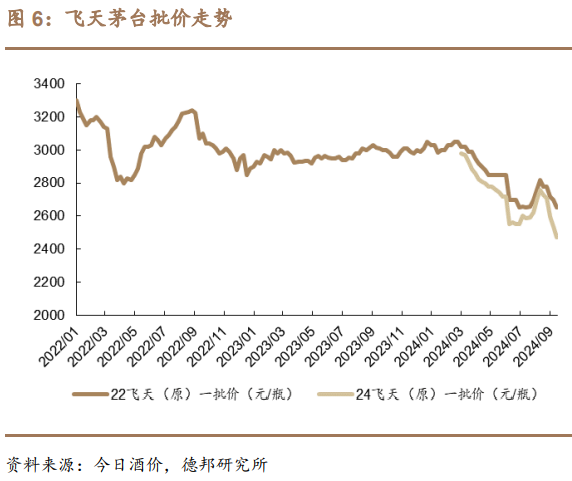

02 功绩担忧 对白酒的担忧主要围聚在基本面上。 价钱方面, 飞天茅台信仰不在,批发价在2024年握续下落,瓶装批发价跌破2300元/瓶,箱装批发价跌破2600元/瓶。

国外大行也淡薄唱空缺酒。 7月29日,瑞银下调白酒行业评级。 原理是这样几个: 1)积贮的“社会库存”可能连接出货 瑞银估算,2016-2023年销售的茅台酒,好像有14-15个月的量被囤积起来,成了社会库存。 这些酒的平均握有本钱约2079元/瓶,仅比现时批发价低10%。如果茅台批发价连续跌,积贮的社会库存可能连接出货,增大茅台价钱下行的压力。 2)产能推广 2021-2025年,茅台产能推广了12%,五粮液产能推广了37%,泸州老窖产能推广了47%,山西汾酒产能推广了24%,古井贡酒产能推广了130%,洋河没推广。 白酒六大龙头产能所有这个词推广了37%,本人需求就弱,社会库存开释 + 新产能投产,白酒价钱下行的压力又多了一重。

3)宏不雅方面的不利影响。 基于这3个不利因素,瑞银悲不雅的觉得: 1)若行业龙头未能欺压供应,到2025年底,茅台、五粮液的批发价可能较现时水平(2024年7月)永别跌50%、17%,然后在2026年企稳。 2)届时,前五大白酒公司的盈利总数可能比2023年还低11%。 按照这个悲不雅预期,咱们再算下前八大白酒龙头的情况。 按2023年的利润、分成,2024年9月24日的市值缱绻, 八大白酒龙头,总市值28462亿元,分成1059亿元,股息率3.72%。 假定保握2023年分成比例不变,利润跌11%,分成变成了942亿元,股息率是3.31%。

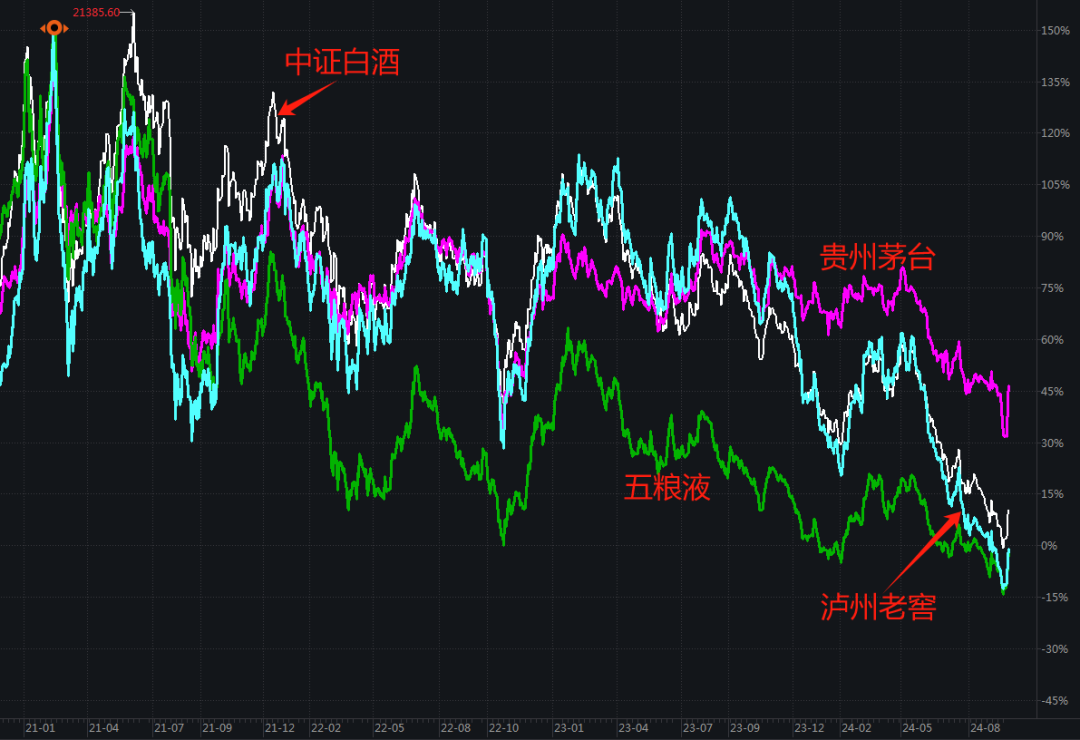

虽然,这是按照外资行的悲不雅预期算的。 当下,计谋的一个大标的是饱读吹分成、回购。昨天的计谋还提到,“创设股票回购、增握专项再贷款,指令银行进取市公司和主要鼓舞提供贷款,支握回购和增握股票”。 除了迎驾贡酒,其他七大酒企齐是国资配景,也齐是沪深300因素股,你说会不会也学茅台提高分成比例,致使回购刊出股份? 亦或者,反映计谋,国资大鼓舞贷款回购、增握股票? 不搁置这个可能。 从这个角度来说, 即使把外资行的悲不雅预期辩论进来,“白酒是高股息”的逻辑也能修复。 03 行情 也回来下行情, 1)最大回撤 2007年12月-2008年11月,白酒指数最大回撤66.53%,回撤11个月。 2012年7月-2014年1月,白酒指数最大回撤59.44%,回撤18个月。 2021年春节以来,白酒指数最大回撤57.76%,回撤3年零7个月。 从回撤幅度、本领上来说,齐差未几了。

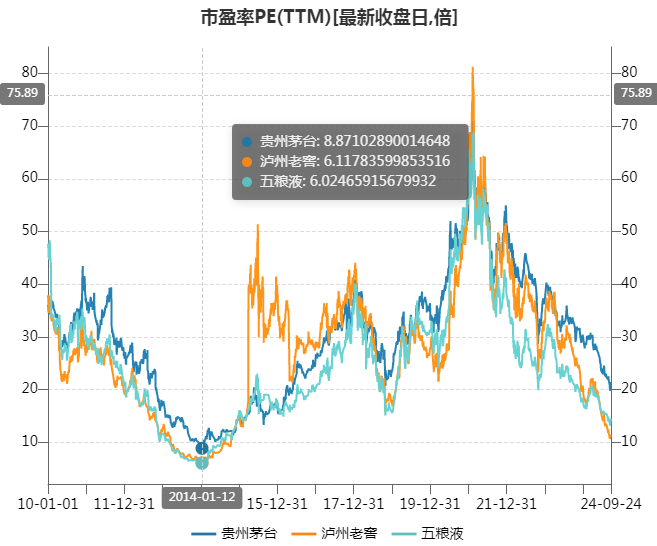

2)估值 现时,白酒指数的PE是17.67倍,PE百分位19.55%,不算高。 但2014年最悲不雅的时候,PE最低到过7.85倍。以那时为锚,白酒的下落空间还真不小。

看下那时的情况, 白酒龙头的估值,茅台9倍PE,泸州老窖、五粮液的PE独一6倍出面。

功绩, 2013-2014年,除了茅台,其他白酒龙头齐经验了功绩的大幅下行。 2017年后,白酒龙头功绩从头高增长,带动了一波中枢钞票行情。

是以, 如竟然如瑞银所说,白酒龙头功绩负增长,会不会再现2014年的悲不雅行情? 这个也不好说。 3)公募基金握仓 公募基金握续减仓食物饮料(主如果白酒),超配比例还是降至2019年以来的最低水平,这是个好音尘。 但不好的音尘是,和2014-2015年最悲不雅的时候比较,超配比例还偏高。

04 总结 总的来说, 1)白酒跌幅大; 2)和历史数据比较,估值也没那么贵了; 3)机构超配比例也还是降至2019年以来的最低水平; 4)现时的股息率很有眩惑力; 5)即使外资行比较悲不雅,预期功绩下滑,但功绩下滑11%后的股息率也还有3.31%。 再者,大酒企齐是国资配景,也齐在沪深300因素股里,茅台还是带头大幅提高分成比例,在计谋饱读吹下,其他酒企也有很强的能源提高分成比例,达到“即使功绩下滑,但通过提高分成比例,也能稳住分成金额,致使进一步提高”的成果。 在这几个条目撑握下,“白酒高股息”的逻辑说得通。 这是惯例情景下的情况。 但2014年,因为悲不雅预期和功绩下滑,白酒指数的PE最低跌至7.85倍,茅台的PE跌至9倍,五粮液、泸州老窖的PE更是独一6倍出面。 如竟然像瑞银展望的那样,白酒龙头功绩下滑,你说会不会重演2014年的悲不雅行情? 也不搁置这个可能。 是以,当下就看你奈何看了, 看永恒,如段永平所说:买茅台比存银行强(收益更高)。

看短期, 熊市不言底,之前几年白酒齐是横盘,但本年跌了个大的,中证白酒下落27.5%,茅台跌了19%。 这种情况下,别东谈主很难给一个明确谜底,是走如故留,取决于我方心中的那杆秤: 1)你锚定的是什么? 2)生机在白酒上取得什么样的收益?

]article_adlist-->]article_adlist-->

MACD金叉信号酿成,这些股涨势可以! ]article_adlist-->]article_adlist-->

MACD金叉信号酿成,这些股涨势可以!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:李显杰 |