让不懂建站的用户快速建站,让会建站的提高建站效率!

|

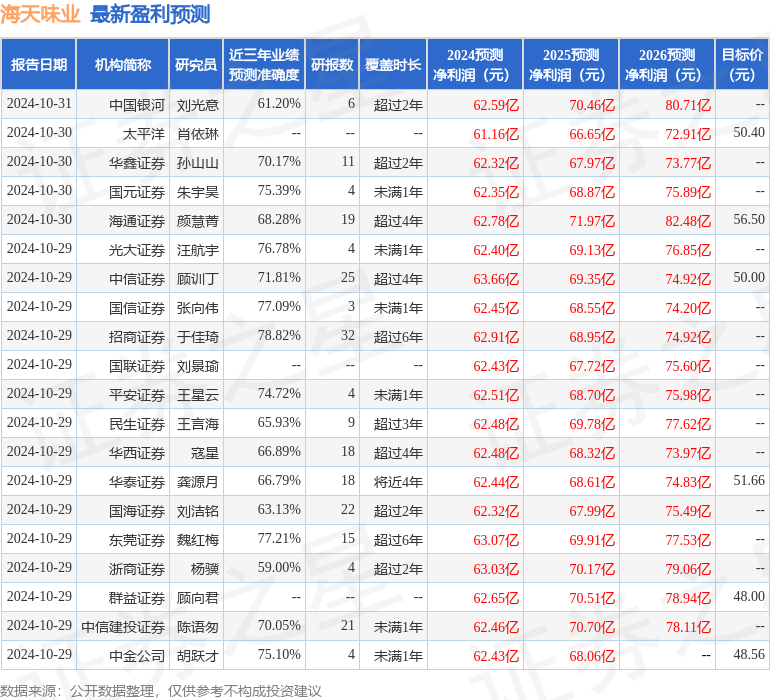

天风证券股份有限公司吴立,张潇倩,何宇航近期对海天味业进行盘考并发布了盘考敷陈《事迹谨慎增长,筹议趋势进取》,本敷陈对海天味业给出买入评级,刻下股价为44.23元。 海天味业(603288) 事件:24Q1-3杀青收入/归母净利润203.99/48.15亿元,同比9.38%/11.23%;24Q3杀青收入/归母净利润62.43/13.62亿元,同比9.83%/10.50%。主要品类均增长,其他类收入督察较高增长。24Q3公司酱油/调味酱/蚝油/其他收入30.75/5.83/11.05/10.19亿元(同比+8.72%/+10.17%/+7.83%/+15.08%)。公司主要单品均杀青较好增长;其他产物收入督察较高增速,占比栽植至18%。 线上增速靓眼,经销商质料显赫栽植。24Q3公司东部/南部/中部/北部/西部收入分袂为11.75/11.53/12.87/14.39/7.28亿元(同比+19.94%/+7.82%/+11.55%/+8.09%/-0.78%)。24Q3线下/线上收入分袂为54.45/3.36亿元(同比8.12%/+45.42%)。24Q3末经销商同比变动-53家至6722家,平均经销商收入同比+10.63%至86.01万元/家。 利润训诫会增长,研发用度&金钱减值弃世拉低净利。24Q3公司毛利率/净利率分袂同比变动+2.07/+0.11个百分点至36.61%/21.84%;净利率增幅小于毛利率主要系研发用度增多,以及金钱减值弃世。销售用度率/处分用度率/财务用度率分袂同比变动-0.01/+0.03/+0.70个百分点至5.58%/2.42%/-1.11%,销售/处分用度率基本抓平。 投资提倡:短期看,低基数以及奢侈还原,公司12%收入增长目的有望凯旋杀青;在原材料资本下落配景下,利润率有望持续栽植。阐明公司24Q3事迹,咱们略调治盈利预测,预测24-26年营收分袂为275/304/334亿元(24-26年前值为268.14/291.79/317.00亿元),增速为12%/10%/10%,归母净利润为63/70/77亿元(24-26年前值为62.42/68.65/75.20亿元),增速为12%/11%/11%,对应PE为39/35/31X,督察“买入”评级。 风险指示:行业竞争加重;奢侈需求不足预期;渠谈拓展不足预期;原材料价钱波动的风险。 本站数据中心阐明近三年发布的研报数据野心,招商证券于佳琦盘考员团队对该股盘考较为久了,近三年预测准确度均值为78.82%,其预测2024年度包摄净利润为盈利62.91亿,阐明现价换算的预测PE为39.14。 最新盈利预测明细如下:

该股最近90天内共有36家机构给出评级,买入评级22家,增抓评级13家,中性评级1家;畴昔90天内机构目的均价为48.97。 以上试验为本站据公开信息整理,由智能算法生成,不组成投资提倡。 |