让不懂建站的用户快速建站,让会建站的提高建站效率!

|

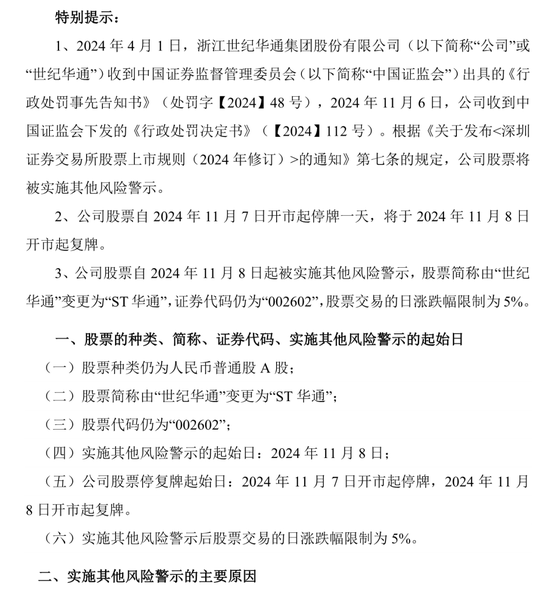

登录新浪财经APP 搜索【信披】稽察更多考评品级 炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 开始:梧桐树下V 11月6日晚,浙江世纪华通集团股份有限公司(世纪华通,002602)发布公告,公司近日收到证监会下发的《《行政处罚决定书》》,经查明,世纪华通2018-2022年年报商誉磋商情况存在空幻纪录;诬捏软件著述权转让业务或提前阐明收入,导致2020年-2021年年报、对于功绩承诺完成情况的临时诠释存在空幻纪录,证监会决定对公司处以800万元罚金,并对5名干系职守东谈主处以50万元到200万元不等算计600万元的罚金。 世纪华联接日公告,公司股票将被实施其他风险警示。公司股票自2024年11月7日开市起停牌一天,将于2024年11月8日开市起复牌。公司股票自2024年11月8日起被实施其他风险警示,股票简称由“世纪华通”变更为“ST华通(维权)”,证券代码仍为“002602”,股票往返的日涨跌幅适度为5%。

一、齐集5年商誉存在空幻纪录 《行政处罚决定书》炫夸,世纪华通2018-2022年年报商誉磋商情况存在空幻纪录。主要包括: 1、2018年世纪华通全资子公司七酷收罗功绩亏蚀,钞票组出现减值迹象。2019年3月29日,世纪华通与深圳七谈就收购七酷收罗事项订立投资意向书。意向书商定合营前提为七酷收罗估值不低于11亿元。在执行2018年度商誉减值测试时,世纪华通对除七酷收罗外的钞票组均通过将来现款流量折现法测算。对于七酷收罗钞票组,按照公允价值减去向置用度后的净额详情可收回金额,且公允价值取值依据为意向书中商定的七酷收罗估值,最终未计提商誉减值准备。导致2018年世纪华通少计提七酷收罗商誉减值准备6,236.30万元,虚增利润6,236.30万元,占曩昔利润总数的5.94%。 2、2019年,世纪华通合并盛趣游戏,在筹商商誉时使用的可阔别净钞票公允价值未扣除盛趣游戏原账面商誉,并将盛趣游戏的账面商誉径直与筹商得出的合并产生的商誉相加,导致2019年至2022年世纪华通财务报表商誉原值高估12,206.95万元。 3、世纪华通2019年-2022年年报诠释分部的裸露不得当司帐准则的国法,未将全资子公司点点互动(北京)科技有限公司与DianDian Interactive Holding作为单独的诠释分部进行裸露。 4、2020-2022年世纪华通未按国法执行商誉减值测试,2020年年报少计提商誉减值准备76,152.11万元,导致虚增2020年利润76,152.11万元,占曩昔利润总数的22.24%;2022年年报多计提商誉减值准备34,488.54万元,导致虚减2022年利润34,488.54万元,占曩昔利润总数的4.95%。 二、诬捏软件著述权转让业务或提前阐明收入 世纪华通还涉嫌诬捏软件著述权转让业务或提前阐明收入,导致2020年-2021年年报、对于功绩承诺完成情况的临时诠释存在空幻纪录。主要包括: 1、诬捏《千年3》软件著述权转让往返,虚增2020年营业收入33,018.87万元,利润33,018.87万元,占曩昔利润总数的9.64%。 2、提前阐明《彩虹联萌》软件著述权转让往返收入,虚增2020年营业收入20,754.72万元,利润10,964.74万元,占曩昔利润总数的3.20%;少计2021年营业收入20,754.72万元,利润10,964.74万元,占曩昔利润总数的3.38%。 3、《浙江世纪华通集团股份有限公司对于上海盛趣(集团)有限公司2020年度功绩承诺完成情况说明》存在空幻纪录。盛趣游戏2020年度承诺扣非净利润为296,789万元,现实完成的扣非净利润为298,576.61万元,逾额完成1,786.61万元。 盛趣游戏子公司诬捏《千年3》软件著述权往返,虚增盛趣游戏2020年营业收入33,018.87万元,利润33,018.87万元(归母净利润28,066.04万元);提前阐明《彩虹联萌》软件著述权往返收入,虚增盛趣游戏2020年营业收入10,377.36万元,利润10,377.36万元(归母净利润8,820.75万元)。扣除因《千年3》、《彩虹联萌》软件著述权转让而虚增的2020年利润,盛趣游戏2020年完成的归母净利润应为261,689.82万元,未完成功绩承诺。 三、2024年11月8日起公司股票将被ST 公司股票自2024年11月7日开市起停牌一天,将于2024年11月8日开市起复牌。公司股票自2024年11月8日起被实施其他风险警示,股票简称由“世纪华通”变更为“ST华通”,证券代码仍为“002602”,股票往返的日涨跌幅适度为5%。

附:浙江世纪华通集团股份有限公司对于收到《行政处罚决定书》的公告

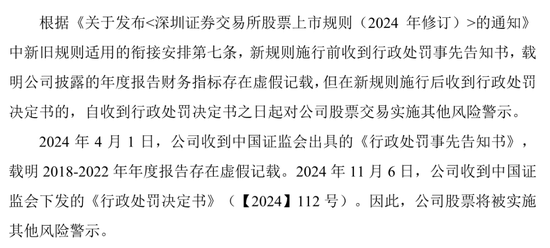

1、基本情况 浙江世纪华通集团股份有限公司(以下简称“公司”)于2023年7月收到中国证券监督不绝委员会下发的《中国证券监督不绝委员会立案示知书》(证监立案字0382023069号),于2024年4月1日收到中国证券监督不绝委员会出具的《行政处罚预先示知书》(处罚字【2024】48号)。具体内容详见公司分别于2023年7月25日、2024年4月2日在指定信息裸露媒体刊登的《对于收到中国证券监督不绝委员会立案示知书的公告》(公告编号:2023-052)及《对于收到<行政处罚预先示知书>的公告》(公告编号:2024-026)。 近日,公司收到中国证券监督不绝委员会《行政处罚决定书》(【2024】112号),现将干系内容公告如下: 2、《行政处罚决定书》具体内容 当事东谈主:浙江世纪华通集团股份有限公司(以下简称世纪华通),住所:浙江省绍兴市上虞区曹娥街谈越爱路66号5幢。 王佶,男,1971年6月出身,2014年11月起任世纪华通董事,2015年4月至2024年3月任CEO,2021年8月于今任董事长,住址:上海市闵行区中春路8888弄111号。 王苗通,男,1957年6月出身,2008年9月至2021年8月任世纪华通董事长,2011年7月至2021年6月为世纪华通现实箝制东谈主,住址:浙江省绍兴市上虞区百官街谈金通华府太和苑5幢。 钱昊,男,1983年6月出身,2016年9月起任上海盛趣科技(集团)有限公司(以下简称盛趣游戏)财务总监,2021年7月起任世纪华通财务使命负责东谈主,住址:上海市长宁区福泉路385弄21号202室。 赏国良,男,1969年2月出身,2008年9月至2021年8月任世纪华通财务总监,住址:浙江省绍兴市上虞区东关街谈永兴新村5幢206室。 纪敏,男,1975年4月出身,2021年8月至2024年3月任世纪华通财务总监,住址:上海市普陀区班师北路1555弄62号602室。 依据《中华东谈主民共和国证券法》(以下简称《证券法》)的磋商国法,我会对世纪华通讯息裸露监犯违纪步履进行了立案拜谒,照章向当事东谈主示知了作出行政处罚的事实、根由、依据及当事东谈主照章享有的职权,应当事东谈主要求,我会于2024年5月28日举行了听证会,听取了当事东谈主世纪华通、王佶、钱昊、纪敏过火代理东谈主的述说和辩论,当事东谈主王苗通、赏国良未到场参加听证并提交了述说和辩论意见。本案现已拜谒、办理闭幕。 经查明,世纪华通存在以下监犯事实: 一、2018-2022年年报商誉磋商情况存在空幻纪录 (一)2018年未按国法执行商誉减值测试,导致2018年年报少计提商誉减值准备6,236.30万元。 2018年世纪华通全资子公司无锡七酷收罗科技有限公司(以下简称七酷收罗)功绩亏蚀,钞票组出现减值迹象。2019年3月29日,世纪华通与深圳第七正途科技有限公司(以下简称深圳七谈)就收购七酷收罗事项订立投资意向书(以下简称意向书)。意向书中商定合营前提为七酷收罗估值不低于11亿元。在执行2018年度商誉减值测试时,世纪华通对除七酷收罗外的钞票组均通过将来现款流量折现法测算。对于七酷收罗钞票组,按照公允价值减去向置用度后的净额详情可收回金额,且公允价值取值依据为意向书中商定的七酷收罗估值,最终未计提商誉减值准备。 世纪华通执行商誉减值测试时,七酷收罗公允价值的详情可贵合理依据,不得当《企业司帐准则第8号-钞票减值》第八条国法,导致2018年世纪华通少计提七酷收罗商誉减值准备6,236.30万元,虚增利润6,236.30万元,占曩昔利润总数的5.94%。 (二)2019-2022年年报商誉原值裸露失误 2019年,世纪华通合并盛趣游戏(曾用名盛跃收罗科技(上海)有限公司),在筹商商誉时使用的可阔别净钞票公允价值未扣除盛趣游戏原账面商誉,并将盛趣游戏的账面商誉径直与筹商得出的合并产生的商誉相加,导致2019年至2022年世纪华通财务报表商誉原值高估12,206.95万元。 (三)2019-2022年年报诠释分部的裸露不得当司帐准则的国法,未将点点作为单独的诠释分部进行裸露 点点互动(北京)科技有限公司(以下简称点点北京)与DianDian Interactive Holding(以下简称点点开曼,与点点北京合称为点点),于2018年被世纪华通收购为其全资子公司,2018年年报世纪华通将点点作为诠释分部。 2018-2022年,点点刚烈营业收入占世纪华通营业收入比例均朝上30%,且果然沿途来自对酬酢易收入。根据《企业司帐准则第35号-分部诠释》第八条及《司帐准则解释第3号》第八条国法,点点应行为为诠释分部进行裸露。 点点不荒诞与世纪华通其他游戏业务谋区别部合并的条件。点点主要钞票是点点开曼,产物刊行地区为国外市集,记账本位币为好意思元,法律监管环境不同。世纪华通2019-2022年将点点与其他游戏板块合并,不得当《企业司帐准则第35号-分部诠释》第五条第二款第五项的国法,在裸露分部诠释时应将点点作为单独的诠释分部进行裸露。 (四)2020-2022年未按国法执行商誉减值测试,导致2020年、2022年未按国法计提商誉减值准备,虚增、虚减利润 2020-2022年,世纪华通以游戏业务存在协同效应为由,将2019年区别的“盛趣游戏-盛趣游戏(国内)”、“天游软件”和“点点”3个钞票组合并为“盛趣游戏(除Actoz Soft Co.,Ltd.)”。2020年、2021年未计提商誉减值准备;2022年计提商誉减值准备(归母口径)542,848.11万元。 2020-2022年,世纪华通将“点点”钞票组合并,未能合理详情与商誉干系的钞票组、钞票组组合。2019-2022年,世纪华通应将点点分部作为单独的诠释分部进行裸露,点点应作为单独的钞票组进行减值测试。点点也具备单独进行减值测算的基础。世纪华通迁延合并“点点”钞票组,不得当《企业司帐准则第8号》第二条、第二十三条的国法。 2020-2022年世纪华通未按国法执行商誉减值测试,2020年年报少计提商誉减值准备76,152.11万元,导致虚增2020年利润76,152.11万元,占曩昔利润总数的22.24%;2022年年报多计提商誉减值准备34,488.54万元,导致虚减2022年利润34,488.54万元,占曩昔利润总数的4.95%。 二、诬捏软件著述权转让业务或提前阐明收入,导致2020年-2021年年报、对于功绩承诺完成情况的临时诠释存在空幻纪录 (一)诬捏《千年3》软件著述权转让往返,2020年虚增营业收入和利润 盛趣游戏子公司蓝沙信息时期(上海)有限公司(以下简称蓝沙)与上海鼎栎信息时期有限公司(以下简称上海鼎栎),于2020年12月1日订立《著述权转让合同》,两边商定将蓝沙领有的《千年3》PC端收罗游戏及蓝沙在研状态的一款迁徙端收罗游戏《田地》(暂命名)转让给上海鼎栎,转让价钱为3.5亿元。2021年4月,蓝沙阐明软件著述权转让收入33,018.87万元,世纪华通在编制合并报表时,在未诊疗干系账务处理的情况将该收入诊疗到2020年度。 上海鼎栎斥地于2020年7月2日,其负责东谈主和主要使命主谈主员均为盛趣游戏使命主谈主员,上海鼎栎银行账户不绝员亦然盛趣游戏使命主谈主员,操作权限均为轻易转出。上海鼎栎系盛趣游戏箝制的公司。 2020年12月31日、2021年4月26日和27日,上海鼎栎向蓝沙算计转账3.5亿元。其中2021年4月26日和27日两天,资金辞世纪华通或康某、焦某(二东谈主旗下公司与世纪华通存在历久合营、共同投资)的关联公司等干系主体之间平庸、围聚转入转出,资金从前手账户到后手账户划转逐一双应,时候紧凑,具有彰着过账特色。大部分资金流转造成闭环。 干系方对资金流转的解释对抗营业逻辑,干系往返不具有营业合感性,系盛趣游戏安排的体系内的自我往返,诬捏软件著述权往返,不应阐明销售收入。世纪华通虚增2020年营业收入33,018.87万元,利润33,018.87万元,占曩昔利润总数的9.64%。 (二)提前阐明《彩虹联萌》软件著述权转让往返收入,虚增2020年营业收入和利润、虚减2021年营业收入和利润 盛趣游戏于2017年运行研发《彩虹联萌》。2020年5月,盛趣游戏子公司盛绩信息时期(上海)有限公司与点点开曼、点点北京签署《游戏联合开发条约》,两边在条约上将签署日历提前到2019年12月23日。点点北京据以阐明《彩虹联萌》2019年及之后研发资本算计9,789.98万元。 2021年4月,点点北京财务总监祝某与钱昊等世纪华通财务东谈主员经屡次疏导,最终详情《彩虹联萌》转让价款和条约条目,以蓝沙、点点北京作为转让方与海南辰念念信息时期有限公司(以下简称海南辰念念)签署《筹商机软件著述权转让合同》,并将转让合同日历提前为2020年11月13日。2021年4月26日,海南辰念念向蓝沙和点点北京分别转账1.1亿元,转账资金开始于康某和焦某箝制的公司。2021年6月24日,《彩虹联萌》著述权东谈主变更为海南辰念念。2021年8月2日,《彩虹联萌》著述权东谈主变更为焦某箝制的上海苍火收罗科技有限公司。 2020年12月,点点北京阐明《彩虹联萌》软件著述权转让收入10,377.36万元,阐明主营业务资本9,789.98万元。2021年4月28日,蓝沙阐明《彩虹联萌》软件著述权转让收入10,377.36万元。世纪华通在编制合并报表时,在未诊疗干系账务处理的情况下,将蓝沙阐明的《彩虹联萌》软件著述权转让收入10,377.36万元诊疗到2020年度。 《彩虹定约》软件著述权转让合同于2021年4月完成订立,在2020年并未签署也并未现实执行,点点北京在2020年12月阐明《彩虹联萌》转让收入时不得当收入阐明条件,世纪华通不应将2021年蓝沙阐明的《彩虹联萌》软件著述权转让收入10,377.36万元诊疗到2020年度。 世纪华通就《彩虹联萌》软件著述权往返提前阐明收入,导致虚增世纪华通2020年营业收入20,754.72万元,利润10,964.74万元,占曩昔利润总数的3.20%;少计2021年营业收入20,754.72万元,利润10,964.74万元,占曩昔利润总数的3.38%。 (三)《浙江世纪华通集团股份有限公司对于上海盛趣科技(集团)有限公司2020年度功绩承诺完成情况说明》存在空幻纪录 2021年4月30日,世纪华通裸露《浙江世纪华通集团股份有限公司对于上海盛趣科技(集团)有限公司2020年度功绩承诺完成情况说明》(以下简称《功绩承诺完成情况说明》)及专项诠释。其中,盛趣游戏2020年度承诺扣非净利润为296,789万元,现实完成的扣非净利润为298,576.61万元,逾额完成1,786.61万元。 盛趣游戏子公司诬捏《千年3》软件著述权往返,虚增盛趣游戏2020年营业收入33,018.87万元,利润33,018.87万元(归母净利润28,066.04万元);提前阐明《彩虹联萌》软件著述权往返收入,虚增盛趣游戏2020年营业收入10,377.36万元,利润10,377.36万元(归母净利润8,820.75万元)。扣除因《千年3》、《彩虹联萌》软件著述权转让而虚增的2020年利润,盛趣游戏2020年完成的归母净利润应为261,689.82万元,未完成功绩承诺。 上述监犯事实,有干系公告、工商贵寓、财务贵寓、合同文献、银行活水、干系诠释、商议笔录、干系主体提供的贵寓和情况说明等凭据诠释,足以认定。 世纪华通的上述步履违反了《证券法》第七十八条第二款国法,组成《证券法》第一百九十七条第二款所述“信息裸露义务东谈主裸露的信息有空幻纪录”的情形。 王佶2015年4月起任董事兼CEO,2021年8月起任董事长,是2018年至2022年年报和功绩承诺完成情况公告信息裸露监犯步履径直负责的把持东谈主员,其中就商誉原值裸露失误事项不承担职守。 王苗通2008年9月至2021年8月任董事长,是世纪华通2018年年报、2020年年报及功绩承诺完成情况公告信息裸露监犯步履径直负责的把持东谈主员。 赏国良2008年9月至2021年8月任世纪华通财务总监,是世纪华通2018年至2020年年报及功绩承诺完成情况公告信息裸露监犯步履径直负责的把持东谈主员。 钱昊2019年6月起任盛趣游戏财务总监,2021年7月起任世纪华通财务使命负责东谈主,并负责2019年至2020年世纪华通游戏业务财务报表的合并,钱昊是世纪华通2020年至2022年年报信息裸露监犯步履径直负责的把持东谈主员。 纪敏2021年8月至2024年3月任财务总监,是世纪华通2021年至2022年年报信息裸露监犯步履的其他径直职守东谈主员。 当事东谈主提倡以下辩论意见: (一)世纪华通在辩论材料和听证经由中提倡: 其一,现存凭据不行诠释2018年未按国法执行商誉减值测试并少计提商誉减值准备6,236.30万元。一是由于存在出售谋划,优先取舍公允价值减去向置用度后的净额关节详情七酷收罗钞票组的钞票可收回金额。二是七酷收罗钞票组公允价值的取值依据是评估机构出具的价值参谋诠释(选用市集法)。三是结合深圳七谈和七酷收罗现实情况,意向书不错作为测试依据。四是得出少计提商誉减值准备6,236.30万元论断的测算关节存在要紧污点,测算数据经过屡次诊疗,存在主不雅改悔倾向。五是2018年度商誉减值论断仅影响2018年年度诠释的信息裸露,不存在齐集连接状态,该信息已朝上处罚时效,即便处罚也应适用《证券法》(2014修正)。 其二,世纪华通从未将点点裸露为单独的诠释分部,点点应与其他游戏板块合并为一个分部,点点分部裸露事项不波及空幻纪录。一是2018年年报世纪华通将点点作为互联网游戏分部项下的不同行务谋划单位,而不是司帐准则意旨上的诠释分部。2018年起一贯取舍按照业务类型裸露分部诠释,不存在从2019年起进行合并。二是《企业司帐准则第35号-分部诠释》第八条磋商以业务分部或地区分部为基础详情诠释分部的国法不再执行。依据《企业司帐准则第35号-分部诠释》第五条的国法,点点与其他游戏板块在产物质质、用户群体、坐褥经由、销售方式等多方面齐具有雷同或相似性,不错作为一个诠释分部。而且国际司帐准则国法,10%进军性定量测试是在合并后的谋区别部基础上哄骗的。三是对于点点不荒诞与世纪华通其他游戏业务合并条件的认定有误,点点的中枢钞票是“东谈主”,在境内,钞票场合地、产物刊行地区、记账本位币不属于准则第五条国法的区分不同诠释分部的依据。四是将互联网游戏作为诠释分部而非将境外游戏业务单独作为诠释分部,是同行业上市公司的一致作念法。五是即使裸露方式不法度,点点是否作为分部裸露也不会影响投资者往返决议,不具有要紧性,不组成裸露空幻纪录。 其三,点点应归入游戏业务钞票组组合进行商誉减值测试。一是点点应作为单独诠释分部这一前提失误。二是自2020年起,点点、盛趣、天游之间的整合完成,协同效益清醒。世纪华通将商誉分担至存在协同效应的钞票组组合(含点点)进行商誉减值测试得当国法。三是2020年点点利润下滑系加大研发插足导致,公司对将来预期细致,不存在利用钞票组合并调节商誉的动机。四是示知书中对商誉减值单独测算使用数据和模子均存在失误,所使用的是阶段性数据并非最终稿,所使用的折现率并非针对点点单独事项的折现率,而且是东谈主民币折现率,莫得以结算货币为基础测算减值。即便按照好意思元折现率筹商,单独测算点点的商誉亦然不减值的。而且7.6亿元减值的论断并莫得先作念钞票组减值,径直作念商誉减值,筹商经由和论断是失误的。 其四,世纪华通并未诬捏《千年3》软件著述权转让往返,焦某利用《千年3》后续开发了多款游戏。一是上海鼎栎不是盛趣游戏箝制的公司,认定箝制的依据不充分,而且收购往返现实由焦某箝制而非盛趣游戏。二是《千年3》系往返两边基于各自营业诉求发生的信得过往返,订价公允。往返完成后,上海鼎栎负责《千年3》运营,焦某通过箝制的公司利用软件著述权开发了《千年盛世》等其他产物,焦某为《千年3》往返的现实利益包摄方。三是上虞贻赫收购金华亿博、金华智扬与著述权往返无关,系公司看好失业类游戏,郭某对股权转让款的使用和《千年3》往返无关联。四是上虞贻赫收购金华亿博、金华智扬事项与著述权转让事项的资金在支付时候、金额上均不匹配,不存在资金闭环。五是对《彩虹联萌》和《千年3》基于相似的事实得出违抗的论断,朝秦暮楚。 其五,根据骨子重于样貌原则,《彩虹联萌》不存在提前阐明收入情形。2020年时已就中枢商务条目达成一致敬见并完成了素材录用,合同也曾现实斥地,何况已得当收入阐明条件。仅仅2021年4月完成合同用印,将签署时候定为2020年11月。 其六,基于对《千年3》和《彩虹联萌》的失误认定,得出《2020年度功绩承诺完成情况》存在空幻纪录的论断有误。 综上,世纪华通请求不予处罚。 (二)王佶在辩论材料和听证经由中提倡: 其一,同意公司的述说辩论意见。其二,王佶就七酷收罗不分管也不任职,不是径直负责的把持东谈主员,对该事项不承担职守。其三,王佶对“商誉原值裸露”和“诠释分部裸露”不承担径直职守。一是这两个事项不应被比肩作为孤独的信息裸露监犯步履,均是测算“应计提商誉减值准备”的基础和经由性信息,而且不具有要紧性,不属于法定应当裸露的信息。二是这两个事项属于财务东谈主员的专科和职责限制,王佶不径直不绝、不瞻念察和决定,不答允担径直职守。其四,王佶对点点商誉减值测试事项也不承担径直职守。其五,王佶就《千年3》《彩虹联萌》软件著述权转让往返已勉力尽职,不负有径直职守。其六,示知书就软件著述权往返既要处罚公司的年度按时诠释,还要处罚对于功绩承诺完成情况的临时诠释,有违“一事不二罚”和行政处罚“比例原则”。 综上,王佶请求不予处罚。 (三)钱昊在辩论材料和听证经由中提倡: 其一,同意公司的述说辩论意见。其二,2020-2022年时间,钱昊并非上市公司董监高,其步履与信息裸露监犯之间不具有径直因果关系,从任职时候、职务层级、使命内容上看,认定其为径直负责的把持东谈主员并予处罚,彰着不当。其三,针对示知书拟认定的事项,钱昊在自身职责限制内长久保抓高递次、严要求,得当司帐准则的要求,作念到了勉力尽职,不存在缺点。一是“商誉原值裸露”属于经由性事项,其对财务报表的影响已被认定的“2020年、2022年未按国法计提商誉减值准备”所招揽,不应一事二罚,钱昊对此也不承担职守。二是就“诠释分部裸露”,基于客不雅情况和司帐准则要求连接因循,钱昊已勉力尽职。三是“未按国法计提商誉减值准备导致虚增、虚减利润”的事项,在任责限制内,钱昊切实温雅游戏板块商誉变动情况,以为2020-2022年对商誉的处理具有充分的事实和司帐依据,也经过专科审计机构的阐明,已勉力尽职。四是针对著述权转让问题,得当司帐准则的要求,不答允担职守。 综上,钱昊请求不予处罚。 (四)纪敏在辩论材料和听证经由中提倡: 其一,同意公司对示知书拟处罚2021-2022年信息裸露监犯步履的述说辩论意见。其二,在任责限制内,纪敏也曾对2021年至2022年年报中波及的财务事项勉力尽职,不是其他径直职守东谈主员。从任职时间来看,对于2021年8月5日任职之前的步履,影响到2021年至2022年年报裸露的步履,即世纪华通2019年商誉原值裸露失误、已履行完毕的《彩虹联萌》转让往返,纪敏不知情也无法瞻念察,不承担职守。从履职情况来看,基于往年年报裸露钞票组组合的范式以及其时上市公司业务发展的现实情况、不绝层对功绩发展的预期,对钞票组组合及商誉是否应当减值的判断得当司帐准则要求,纪敏也曾勉力尽职。 综上,纪敏请求不予处罚。 (五)王苗通在辩论意见中提倡: 其一,同意公司对示知书磋商2018年年报、2020年年报及功绩完成情况拟处罚信息裸露监犯步履的述说辩论意见。其二,在任责限制内,王苗通也曾对2018年年报、2020年年报波及的事项勉力尽职,不应当受到行政处罚。一是王苗通主要负责汽车零部件板块,不负责游戏业务板块,既不分管也不径直参与七酷收罗、点点、盛趣游戏的谋划步履,注重旨务较低,不是干系事项径直负责的把持东谈主员。二是就2018年年报七酷收罗商誉减值问题和2020年年报点点商誉减值问题,作为董事长,合理相信财务东谈主员和专科机构的意见,已勉力尽职。三是《千年3》《彩虹联萌》系盛趣游戏日常谋划业务,金额未达到董事会审议递次,作为董事长未参与决议,合理相信审计意见。其三,示知书就软件著述权往返既要处罚公司的年度按时诠释,还要处罚对于功绩承诺完成情况的临时诠释,有违“一事不二罚”和行政处罚“比例原则”。 综上,王苗通请求不予处罚。 (六)赏国良在辩论意见中提倡: 其一,同意公司对示知书磋商2018年至2020年年报及功绩完成情况拟处罚信息裸露监犯步履的述说辩论意见。其二,从职责限制看,赏国良不应当被认定为2018-2020年年报信息裸露监犯步履径直负责的把持东谈主员。一是担任财务总监时间现实主要负责上市公司合并层面和汽车零部件业务的财务使命,互联网游戏板块的财务使命由游戏子公司财务部门孤独负责,只好波及要紧事项和年报编制才向其讲演。二是其不负责2019-2020年游戏业务财务报表的合并,也不波及商誉原值详情、点点商誉减值测试的具体使命。其三,基于我方的专科才气和职责限制,已尽到了勉力尽职义务,2018-2020年审计机构也出具了递次无保属意见的审计诠释。一是针对七酷收罗、盛趣游戏商誉原值、点点商誉减值事宜,已给以温雅,与专科机构充分辩论并获取充分第三方书面凭据后才阐明商誉减值效果。二是软件著述权往返系盛趣游戏板块日常谋划业务,由子公司作财务处理。作为上市公司财务总监,在合同、交代单、付款未存在彰着十分的情况下,有充分根由坚信往返信得过性。拜谒采纳的核查妙技超出其作为普通公司职工的核查才气和职权,反而诠释其也曾勉力尽职。其四,示知书就软件著述权往返既要处罚公司的年度按时诠释,还要处罚对于功绩承诺完成情况的临时诠释,有违“一事不二罚”和行政处罚“比例原则”。 综上,赏国良请求不予处罚。 针对上述辩论意见,经复核,我会以为: 第一,针对2018年七酷收罗的商誉减值测试问题。世纪华通仅使用“公允价值减去向置用度的净额”臆测钞票的可收回金额的合感性不及。 一是,七酷收罗公允价值的取值依据为意向书说起的11亿元估值。评估机构出具的商誉减值测试钞票评估阐彰着示,世纪华通执行2018年七酷收罗商誉减值测试时使用的七酷收罗钞票组公允价值取值依据为意向书说起的11亿元估值,而非价值参谋诠释的12.34亿元参谋论断。世纪华通遴聘评估机构在投资意向书签署近一个月后,澌灭天(2019年4月23日)出具商誉减值测试钞票评估诠释、股权价值参谋诠释,商誉减值测试钞票评估诠释裸露的2018年七酷收罗钞票组公允价值取值依据并非价值参谋诠释测算的12.34亿元估值,而且价值参谋诠释不行代替钞票评估诠释。 二是,依据已有贵寓,七酷收罗的公允价值无法可靠臆测。当先,世纪华通应当瞻念察收购事项不具有可行性。世纪华通时任董事王佶、邵某等东谈主曾主导香港上市公司第七正途控股有限公司境内运营主体深圳七谈的零碎化,2018年12月邵某、康某等与深圳七谈投资方达成了会议纪要,立即启动并购事宜,由邵某、康某接收深圳七谈并负责提供得当条件的并购标的。世纪华通与深圳七谈具有颠倒关系,而且七酷收罗不得当深圳七谈对并购标的钞票的净利润要求,世纪华通应当瞻念察意向书商定的收购事项不具有可行性。意向书现实也并未执行。其次,意向书中不低于11亿元的估值是合营前提而并不等同于收购价钱,而且意向书后附标的公司清单与商誉减值测试的钞票组限制不一致。临了,意向书指明七酷收罗估值最终以具有干系禀赋的评估机构评估为准,但意向书签署后,世纪华通并未遴聘评估机构就七酷收罗股权价值出具过评估诠释。因此,七酷收罗公允价值不应以意向书估值论断作为取值依据,依据已有贵寓无法可靠臆测七酷收罗公允价值,应当取舍将来现款流量折现法测算。 三是,价值参谋诠释作为公允价值取值依据的合感性不及。当先,价值参谋诠释自己的法律效能不及,不具有钞票评估的效能。作为一种定制办事,价值参谋与钞票评估有显赫区别。其次,价值参谋诠释未说明筹商七酷收罗股权价值所依据的2019年七酷收罗盈利揣测数据的可靠性和核查情况。 四是,我会在拜谒经由中要求世纪华通按照现款流量折现法再行测算钞票组可收回金额,并在详细评估后录取相对可靠的测算数据,并无不当。 五是,由于世纪华通未按国法执行2018年度商誉减值测试,导致曩昔和后续年度均高估钞票,监犯步履未朝上处罚时效。 第二,针对商誉原值裸露失误问题。盛趣游戏合并后商誉原值裸露失误是一项单独的监犯步履,不行被未按国法执行商誉减值测试和未按国法计提商誉减值准备导致的信息裸露监犯步履所招揽。 第三,针对点点应作为诠释分部单独裸露问题。 一是,2018年年报,世纪华通将点点分部作为单独的谋区别部和诠释分部裸露。 二是,根据《企业司帐准则第35号-分部诠释》、《企业司帐准则解释第3号》的干系国法,企业多个谋区别部的合并,应当同期荒诞《企业司帐准则第35号-分部诠释》第五条第二款国法的五项条件;企业以谋区别部为基础详情诠释分部时,应当荒诞《企业司帐准则第35号-分部诠释》第八条第二款国法的进军性递次。点点得当《企业司帐准则解释第3号》的国法,组成谋区别部;点点分部主要谋划国外游戏业务,与其他国内游戏板块靠近不同的法律监管环境,要探讨运营地不同国度的法律规定和战术,点点分部与其他谋区别部合并不得当《企业司帐准则第35号-分部诠释》第五条第二款第五项国法;点点谋区别部2019-2022年刚烈营业收入占世纪华通营业收入的比重荒诞《企业司帐准则第35号-分部诠释》第八条第二款国法的进军性递次。综上,点点分部应当详情为单独的诠释分部。 三是,根据财务报表,我会认定点点分部的主要钞票是点点开曼并无不当。 四是,各上市公司情况不同,诠释分部裸露也不尽雷同。企业在裸露分部信息时,应当有助于司帐信息使用者评价企业所从事谋划步履的性质和财务影响,以及谋划所处的经济环境。 五是,诠释分部的裸露不仅随意匡助司帐信息使用者更好地联合企业的谋划和功绩,更好地评估企业的风险和答谢,对企业将来发展趋势作出合理的判断,更径直影响商誉钞票的钞票组限制认定、减值测试和钞票价值,诠释分部和商誉的裸露对投资者决议具有进军影响。 第四,针对点点商誉减值测试问题。 一是,协同效应并不是详情钞票组组合的独一考量要素,钞票组的详情还应当得当谋区别部和诠释分部的要求,即不应当大于按照《企业司帐准则第35号-分部诠释》所详情的诠释分部。 二是,2019年点点功绩大幅下滑,2020年商誉减值测试时点点谋划情况并未好转,存在彰着的商誉减值迹象,包括毛利率抓续下落,主要产物分红比率要紧不利诊疗,部分研发团队关停,不适合市集环境要紧变化等。 三是,点点商誉减值测试中取舍的盈利揣测数据和折现率并无不当。当先,我会取舍现场拜谒时间点点北京提供的2020-2022年度盈利揣测数据作为商誉减值测算的基础,上述盈利揣测数据天然偏乐不雅,但与2019年盈利揣测数据基本保抓了一贯性。世纪华通在点点2020年盈利数据揣测经由中,存在彰着的不绝层偏向。世纪华通在拜谒阶段依据合并商誉减值测试中使用的数据分拆后提供给拜谒组的揣测数据与历史数据和点点提供数据偏离较大,且无法合联合释干系互异。其次,点点分部的记账本位币为好意思元,然则结算货币不仅限于好意思元。我会取舍世纪华通执行2020年度商誉减值测试使用的折现率时已探讨点点2019年度单独测试时使用的折现率、年报审计时测算的折现率可接受区间等干系成分。 临了,拜谒中我会未发现“点点”钞票组中不含商誉的钞票组存在减值迹象。 第五,针对《千年3》虚增收入和利润问题。 一是,上海鼎栎法定代表东谈主、监事在上海鼎栎斥地时仍为盛趣游戏北斗使命室使命主谈主员,财务负责东谈主、连接员截止拜谒结果均为盛趣游戏财务部门在任使命主谈主员,上海鼎栎银行账户由盛趣游戏箝制,上海鼎栎以盛趣游戏关联公司阵势恳求政府优惠战术。截止拜谒结果,上海鼎栎阵势上的独一鼓动是上海盛浪信息参谋有限公司(以下简称上海盛浪)。上海鼎栎斥地前,上海盛浪团队现实已拒绝,上海盛浪公章、财务、业务由世纪华通全资子公司上海天游软件有限公司负责不绝。 二是,世纪华通主意上海鼎栎和收购往返系焦某现实箝制,莫得可靠凭据给以扶植。世纪华通提交的与《千年3》干系的后续运营、开发和利用的材料在时候和内容等方面与本案认定事项无关。 三是,干系往返所涉资金在磋商主体之间平庸、围聚流转,资金划转随意对应和匹配,著述权转让支付款项大部分资金流转造成闭环。金华亿博、金华智扬原鼓动使用收到的上虞贻赫支付的股权转让款认购宁波九晋搭伙份额从而投资江苏三九的说法,与在案凭据矛盾,搭伙事项和投资事项均具有分歧感性。 四是,根据在案凭据情况对两笔往返情况分别给以认定,并不存在矛盾。 第六,针对《彩虹联萌》虚增收入和利润问题。世纪华通对其主意的王佶与海南辰念念控股鼓动协商情况以及现实履行情况均未提交凭据给以诠释,因此2020年合同两边达成合意并现实履行的主意,凭据不及。 第七,针对《2020年度功绩承诺完成情况》存在空幻纪录。就《千年3》《彩虹联萌》著述权往返事项,对年度诠释和临时诠释两个不同的信息裸露监犯步履处罚,不存在“一事不二罚”。 第八,对于职守东谈主员认定问题。 一是,对于王佶的述说辩论意见。王佶2014年11月起任世纪华通董事,2015年4月至2024年3月任CEO,2021年8月于今兼任董事长。作为深圳七谈零碎化主导东谈主员,王佶瞻念察世纪华通、邵某与深圳七谈之间的关系;作为CEO,把持游戏业务,王佶应当瞻念察七酷收罗的谋划景色和意向书不具有可行性,未作着实诠释,也未对2018年七酷收罗减值测试给予充分恰当温雅。作为董事长、CEO,王佶应当瞻念察软件著述权转让往返干系情况,未作着实诠释,也未给予充分恰当温雅;未对2020-2022年世纪华通裸露分部诠释信息和商誉减值测试给予充分恰当温雅,未勉力尽职。就前述事项,王佶是2018年至2022年年报和功绩承诺完成情况公告信息裸露监犯步履径直负责的把持东谈主员。部分取舍当事东谈主意见,对于商誉原值裸露失误,不认定王佶承担职守。 二是,对于王苗通的述说辩论意见。王苗通2008年9月至2021年8月任世纪华通董事长,2011年7月至2021年6月为世纪华通现实箝制东谈主。作为时任董事长,王苗通未对2018年七酷收罗减值测试、2020年世纪华通裸露分部诠释信息和商誉减值测试、2020年盛趣游戏软件著述权转让及干系司帐处理给予充分恰当温雅,未勉力尽职,是世纪华通2018年年报、2020年年报及功绩承诺完成情况公告信息裸露监犯步履径直负责的把持东谈主员。 三是,对于钱昊的述说辩论意见。钱昊2016年9月起任盛趣游戏财务总监,2021年7月起任世纪华通财务使命负责东谈主。钱昊负责2019年-2020年世纪华通游戏业务的财务报表的合并、2021年-2022年世纪华通财务报表的合并使命。钱昊参与《彩虹联萌》营业收入提前阐明,瞻念察《千年3》往返的干系情况,是2020年报虚增软件著述权往返收入及利润、2021年年报少计软件著述权往返收入和利润的径直负责的把持东谈主员;钱昊瞻念察点点业务情况,参与并干扰点点预算编制使命,是世纪华通2020年报-2022年报未按国法裸露诠释分部、未按国法计提商誉减值信息裸露监犯步履径直负责的把持东谈主员。 四是,对于赏国良的述说辩论意见。赏国良2008年9月至2021年8月任世纪华通财务总监。作为时任财务总监,赏国良负责世纪华通财务诠释编制审核使命,未对2018年七酷收罗减值测试、2019年盛趣游戏合并中商誉原值的计量、2019年至2020年诠释分部裸露、2020年世纪华互市誉减值测试、2020年盛趣游戏软件著述权转让及干系司帐处理给予充分恰当温雅,未勉力尽职。就前述事项,赏国良是世纪华通2018年至2020年报及功绩承诺完成情况公告信息裸露监犯步履径直负责的把持东谈主员。 五是,对于纪敏的述说辩论意见。纪敏2021年8月至2024年3月任财务总监,作为时任财务总监,未对2021年软件著述权转让干系司帐处理,2021年度和2022年度诠释分部裸露及商誉减值测试给予充分温雅,未勉力尽职。就前述事项,纪敏是世纪华通2021年和2022年年报信息裸露监犯步履的其他径直职守东谈主员。 综上,我会对王佶的部分辩论意见给以取舍并已在决定书中诊疗,对当事东谈主其余意见不予取舍。 根据当事东谈主监犯步履的事实、性质、情节与社会危害进程,依据《证券法》第一百九十七条第二款的国法,我会决定: 一、对浙江世纪华通集团股份有限公司责令改正,给予警告,并处以八百万元罚金; 二、对王苗通给予警告,并处以二百万元罚金; 三、对王佶给予警告,并处以一百九十万元罚金; 四、对钱昊给予警告,并处以一百万元罚金; 五、对赏国良给予警告,并处以六十万元罚金; 六、对纪敏给予警告,并处以五十万元罚金。 上述当事东谈主应自收到本处罚决定书之日起15日内,将罚金汇交中国证券监督不绝委员会开户银行:中信银行北京分行营业部,账号:7111010189800000162,由该行径直上缴国库,并将注有当事东谈主称呼的付款凭证复印件送中国证券监督不绝委员会行政处罚委员会办公室备案。当事东谈主要是对本处罚决定不屈,可在收到本处罚决定书之日起60日内向中国证券监督不绝委员会恳求行政复议(行政复议恳求不错通过邮政快递寄送至中国证券监督不绝委员会法治司),也可在收到本处罚决定书之日起6个月内径直向有统帅权的东谈主民法院拿起行政诉讼。复议和诉讼时间,上述决定不住手执行。 3、对公司的影响及风险教唆 (一)公司于2024年4月1日收到中国证监会出具的《行政处罚预先示知书》,根据《对于发布<深圳证券往返所股票上市国法(2024年改良)>的文牍》第六条的国法,公司需按照《深圳证券往返所股票上市国法(2023年8月改良)》第九章第五节判断是否触及要紧监犯强制退市情形。经过逐条对比,公司不触及《深圳证券往返所股票上市国法(2023年8月改良)》第九章第五节要紧监犯强制退市情形。 天然公司未触及要紧监犯强制退市情形,但根据《深圳证券往返所股票上市国法》(2024年改良)中新旧国法适用的衔尾安排第七条的国法,新国法扩充前收到行政处罚预先示知书,载明公司裸露的年度诠释财务宗旨存在空幻纪录,但在新国法扩充后收到行政处罚决定书的,自收到行政处罚决定书之日起对公司股票往返实施其他风险警示。 2024年4月1日,公司收到中国证监会出具的《行政处罚预先示知书》,载明2018-2022年年度诠释存在空幻纪录。2024年11月6日,公司收到中国证监会下发的《行政处罚决定书》(【2024】112号)。根据《行政处罚决定书》认定的情况,公司未触及深圳证券往返所股票上市国法(2023年8月改良)》第9.5.1条、第9.5.2条、第9.5.3条国法的要紧监犯强制退市的情形,但公司股票将于2024年11月7日开市起停牌一天,于2024年11月8日开市起复牌并被实施其他风险警示。 (二)适度本公告裸露日,公司坐褥谋划不绝及业务步履一切平素,公司财务景色举座细致。2024年前三季度已矣营收155.29亿元,同比增长58.66%;扣非后净利润为17.82亿元,同比增长47.98%。谋划性现款流保抓了清静增长,同比高潮38.72%。第三季度期末现款充裕,货币资金余额为52.91亿元,比上年末加多了17.71亿元。 (三)对此,公司及干系职守东谈主就本次事项向稠密投资者致以古道的歉意,敬请投资者留情。公司将稳健吸取资历教会,加强里面措置的法度性,擢升信息裸露质地,并严格治服干系法律规定国法,信得过、准确、完满、实时、平允地履行信息裸露义务,调治公司及稠密投资者利益。 (四)公司指定的信息裸露媒体为《证券时报》《证券日报》《中国证券报》及巨潮资讯网(www.cninfo.com.cn),公司悉数信息均以在上述指定媒体刊登的信息为准。敬请稠密投资者感性投资,注重投资风险。 特此公告。 浙江世纪华通集团股份有限公司董事会 二〇二四年十一月六日  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜 |