让不懂建站的用户快速建站,让会建站的提高建站效率!

|

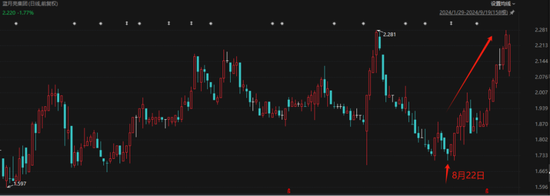

起头:市值风浪 营销力度大到难以抓续。 中期营收大增,带动股价反弹 01 上市以来股价跌剩零头 国内洗衣液和洗手液龙头——蓝月亮集团(06993.HK,“公司”)自8月22日公布中期功绩以来,股价反弹势头明显。 截止9月20日收盘,公司股价2.26港元,较中期功绩公布前一日收盘价1.74港元,不到一个月已累计涨30%,并涉及本年以来股价高位。

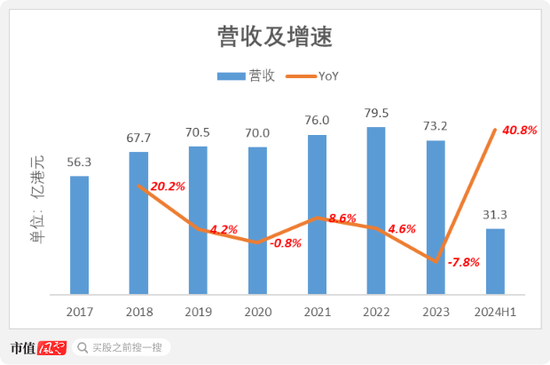

(本年以来股价走势,起头:东方钞票Choice) 中期功绩涌现,2024年上半年,公司营收31.3亿港元,同比增41%,并创下历史最高增速水平。 公司上一次高光时刻,照旧出现时招股书中:2018年,公司营收67.7亿港元,同比增20%;尔后年份,公司营收或为个位数同比增速,或为负增长。

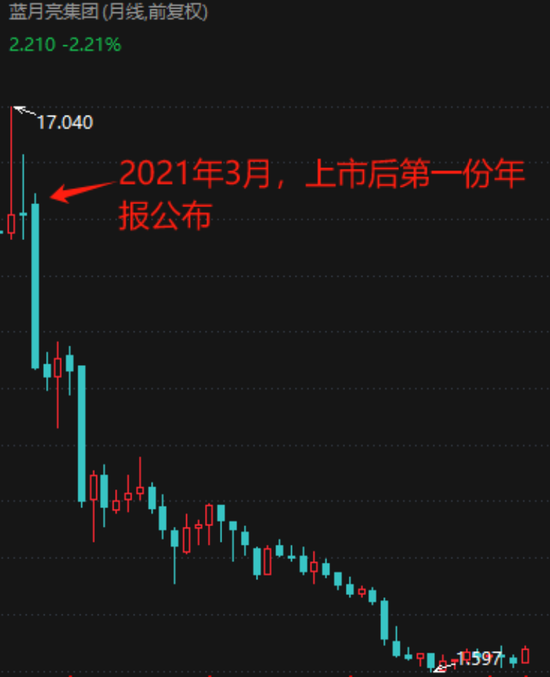

(制图:市值风浪App) 成长性乏力,大致是公司股价“出说念即巅峰”的原因之一。 2020年12月,公司挂牌联交所主板的刊行价为13.16港元,对应IPO市值756亿港元,上市当月股价抓续走高,历史最高市值达到1122亿港元。 预料词,跟着公司上市后“功绩变脸”,其交出的第一份年报涌现,2020年营收不增反减,股价也马上跌落。

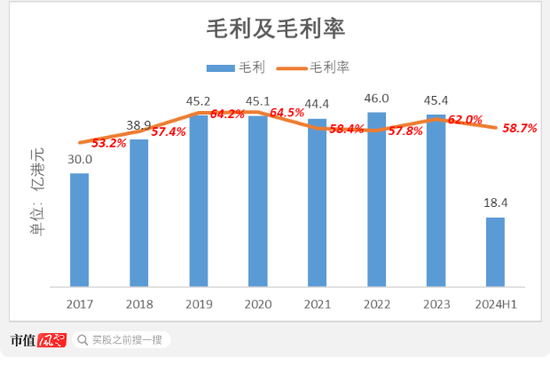

(上市以来股价走势,起头:东方钞票Choice) 现时,公司股价较IPO刊行价只跌剩零头,尚余的130亿港元市值,较最高点时已挥发近千亿港元。 02 营销驱动或难抓续 2024年上半年,公司毛利率58.7%,较上年同期的55.2%,擢升3.5个百分点。

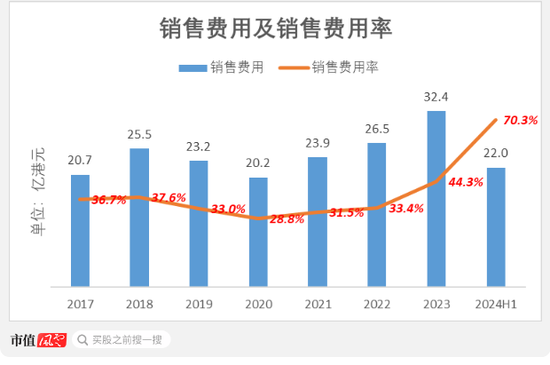

(制图:市值风浪App) 尽管毛利空间小幅改善,但销售用度之腾贵,令东说念主瞠目嗟叹。 2024年上半年,公司销售用度率高达70.3%,较上年同期的47.6%,增22.7个百分点,并创下历史最高销售用度率水平。

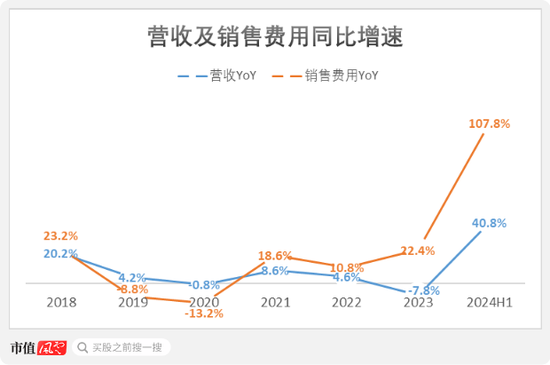

(制图:市值风浪App) 当期销售用度22亿港元,致使高于毛利润的18亿港元。 换言之,公司是靠“亏本大促销”换来的营收增长。 公司的营销驱动或难抓续,体现为自2021年以来,公司营收同比增速和销售用度同比增速之间的“喇叭口”不息扩大。 2023年,公司销售用度同比增22%,而营收同比跌8%;2024年上半年,销售用度同比增108%,远高于营收同比增速41%。

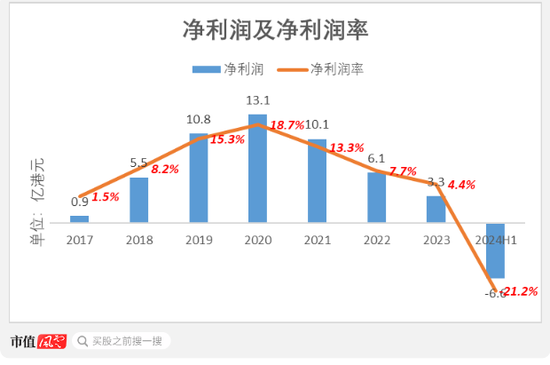

(制图:市值风浪App) 同期,受销售用度走高影响,公司的盈利智商不息恶化。2020-2023年,公司净利润从13.1亿港元逐年降至3.3亿港元,对应净利润率也从18.7%跌至4.4%。 2024年上半年,公司净利润-6.6亿港元,较上年同期的-1.7亿港元,呈现耗费扩大。当期净利润率-21.2%,同比跌13.7个百分点。

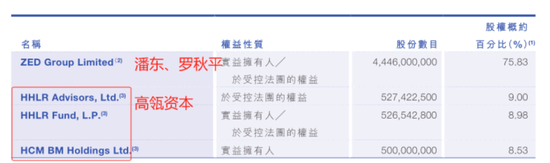

(制图:市值风浪App) 渠说念策略和居品策略双失利 01 销售渠说念单一化 看成曾备受瞩策划洗衣液和洗手液龙头,公司在上市后为何堕入功绩逆境? 在风浪君看来,原因在于公司渠说念策略和居品策略的双失利。 公司起家品牌“蓝月亮”树立于1992年,专注于坐蓐及销售家庭清洁照应用品(“家清”)。 公司的首创东说念主潘东(女)过火妃耦罗秋平(男)一直为控股鼓动,截止2023年末抓股75.83%。潘东配偶同期把控着公司策划权,潘东任董事会主席,罗秋平任CEO。

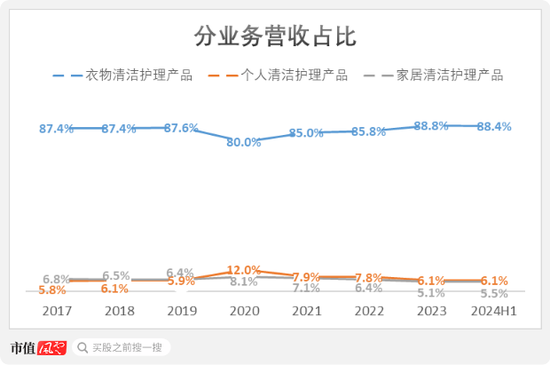

(起头:公司2023年报) 第二大鼓动为高瓴本钱,抓股9%。 公司的业务分为三类:衣物清洁照应居品、个东说念主清洁照应居品以及家居清洁照应居品,阔别以洗衣液、洗手液以及浴室清洁剂为代表居品。

上述三类业务的营收占比一直较褂讪,2024年上半年,阔别占公司营收的88%、6%和6%。

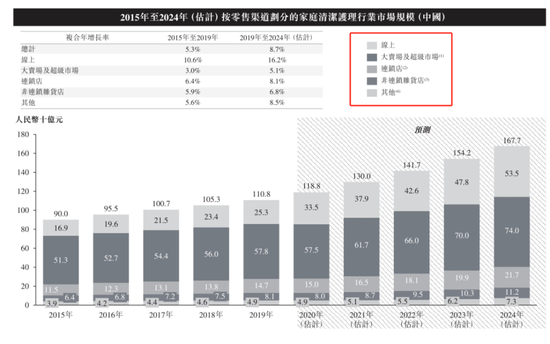

(制图:市值风浪App) 据弗若斯特沙利文,国内家清行业的前四大销售渠说念递次为:大卖场及超市、线上、连锁店、非连锁杂货店,2019年的商场领域占比阔别为52%、23%、13%和7%。

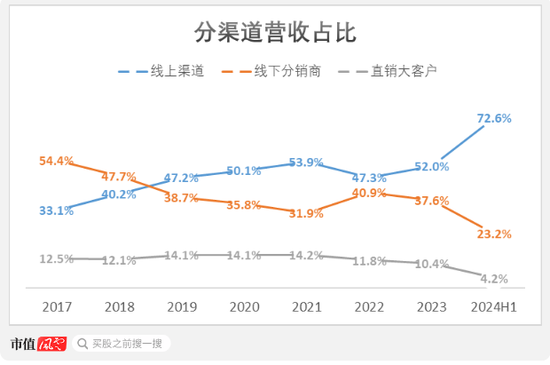

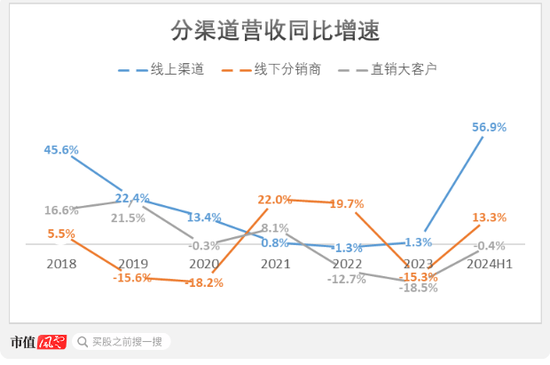

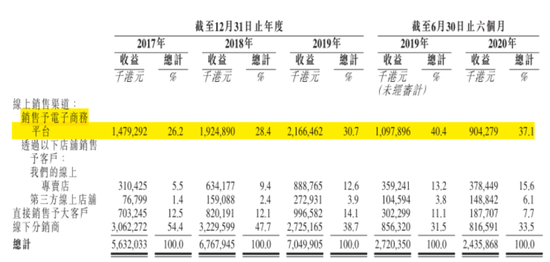

(起头:公司招股书) 综上,家清行业主要通过线下渠说念销售,何况以大卖场及超市(“KA渠说念”)为主。 据闪现,公司的线下渠说念包括大卖场及超市等直销大客户,以及向大卖场、超市、便利店、杂货店及加油站转售居品的线下分销商。 往常,公司雷同以线下渠说念为主,但比年来,公司明显向线上渠说念歪斜。 2017年,公司的销售渠说念中,线上渠说念、线下分销商、直销大客户的营收占比阔别为33%、54%和13%。 尔后,线上渠说念的营收占比抓续擢升,于2019年反超线下分销商,从此成为第一大渠说念。 2023年和2024年上半年,公司线上渠说念的营收占比阔别达52%和73%,变成一骑绝尘的态势。

(制图:市值风浪App) 公司为安在家清行业中不走寻常路? 据多家媒体报说念,2015年,公司曾因订价问题与大润发、家乐福、沃尔玛(WMT.N)等KA渠说念发生矛盾,导致其居品一度被下架。

(起头:收集公开信息) 从现时来看,公司与KA渠说念的关系仍然特殊微妙。 自2022年起,公司各销售渠说念中,来自直销大客户的营收逐年下落,每年同比跌幅进步10%。2024年上半年,直销大客户的营收占比,降至历史新低的4%。

此外,公司的线下渠说念较为漫衍、下千里。 据招股书闪现,截止2020年6月末,除寰球性及地区性超市外,公司近70%的线下分销商仍位于三线及以下城市,粉饰国内逾2600个区县的零卖销售点。

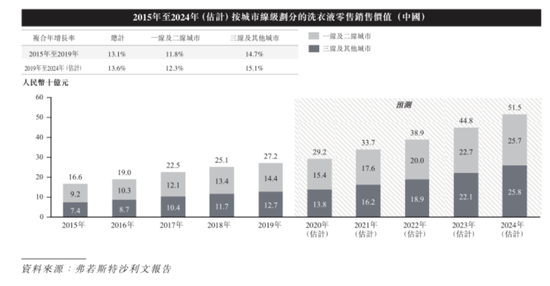

(起头:公司招股书) 而据弗若斯特沙利文,洗衣液的零卖商场主要位于一线及二线城市。脱离KA渠说念,无疑将加大公司打入高线城市零卖商场、擢升品牌声誉的难度。

(起头:公司招股书) 02 营收增长见顶,烧钱转战直播 往常数年,“高端”一词,在公司财报中每每被说起。 比如,在招股书中,公司预判,家清行业的增长机遇来自“消费者偏疼高端居品”,并将“强化高端居品种类”;

2020年财报中,公司默示要“扩大其高端居品供应”、打造“高端品牌”;

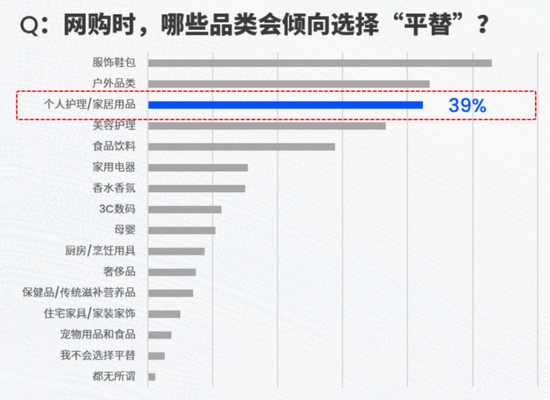

2021年财报中,公司默示“将链接改革其现存高端及量产居品系列”…… 在风浪君看来,公司向线上渠说念解围的同期,一并谋求高端化转型,并非聪敏之举。公司的居品策略,与线上消费者的本色需求,似乎以火去蛾。 风浪君顺服,大部分消费者对家清用品的往常印象,离不开“低廉”、“量大”、“消费快”等枢纽词。风浪君本东说念主在选购洗衣液的时分,基本亦然看到哪个牌子低廉,就买哪个。 而在家清用品的网购场景中,“低廉”,更是消费者的关键筹议成分。 第三方消费者调研涌现,在网购消费者眼中,家清用品,是不错被“平替”的优先类别之一。

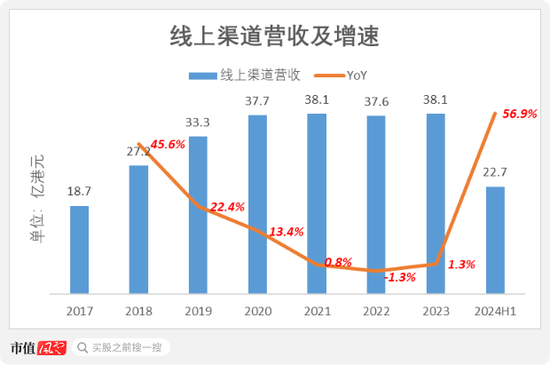

(起头:Nint《行业趋势快速敷陈|家清行业2024H1敷陈》) 2021-2023年,公司线上渠说念的营收见顶,每年营收逗留在38亿港元。

(制图:市值风浪App) 不外,2024年上半年,公司线上渠说念短暂贴脸开大,营收同比大增57%至23亿港元。 据闪现,这是收货于公司“计谋性调整其在电商平台上的居品投放及销售风物”,也即是开动搞直播了!

(起头:公司2024年中期功绩公告) 此前,公司线上渠说念的主要销售风物是卖给天猫、京东(09618.HK、JD.O)及苏宁等电商平台。 2019年,公司线上渠说念的营收占比为47%,其中31%来自电商平台客户,后者占到线上渠说念的大头。

(起头:公司招股书) 据闪现,公司转战直播后,在“618购物节”时刻成绩斐然: 公司在京东自营品牌累计销售额榜、京东衣物清洁照应商家店铺累计销售额榜均为第一;

公司在抖音衣物清洁行业累计销售额榜单名秩序一。 公司这是终于走对了途径,从此熬出面了? 值得属想法是,公司近期大幅增长的销售用度,主要为实践开支。 2024年上半年,公司的实践开支为11亿港元,较旧年同期的2.7亿港元同比增311%。

(起头:公司2024年中期功绩公告) 据闪现,实践开支主要支付给向线上平台,包括与订单数目挂钩的平台赞成费,以及用于增多公司居品曝光率的用度。

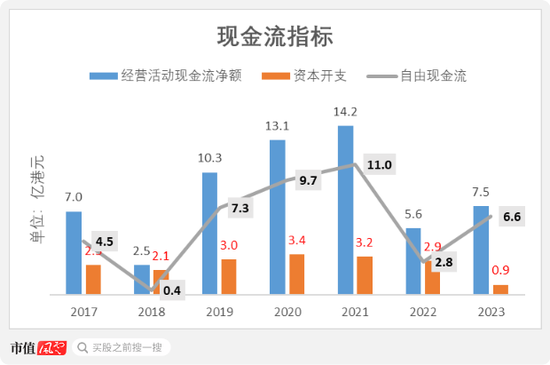

(起头:公司招股书) 也即是说,2024年上半年,公司所得到的直播战绩,是向平台“烧钱买流量”的后果。 “寅吃卯粮”式分成 比年来,由于盈利智商的下滑,公司通过策划行动净流入的现款明显减少。 2022年,公司的策划行动现款流净额从上年的14.2亿港元骤减至5.6亿港元,2023年为7.5亿港元。

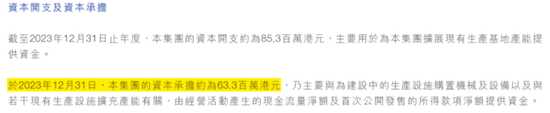

(制图:市值风浪App) 跟着现存坐蓐基地延迟规划从容完成,公司的本钱开支在2023年降至1亿港元以内,而2019-2022年保管在每年3亿港元傍边。 从闪现来看,公司后续无大额本钱开支规划。

(起头:公司2023年报) 现时,公司流动性尚算充裕。 2020年,公司通过IPO刊行约7.47亿股,募资净额高达110亿港元。而截止2024上半年末,这笔募资尚余37亿港元未动用。 截止2024年上半年末,公司的流动资金约为63亿港元,其中包括55亿港元的现款及现款等价物,以及8亿元的按时进款。

(起头:公司招股书) 公司素有高分成传统。 2020年6月,公司在上市前夜告示向其时独一鼓动Aswann突击分成23亿港元,后者由公司首创东说念主潘东配偶抓股88.92%。 这意味着,潘东配偶分得现款股息逾20亿港元。 不外,公司截止2020年6月末的现款及现款等价物仅为7.5亿港元,明显并不及以粉饰这笔分成。 据闪现,2020年11月,公司与包括花旗银行在内的财团坚定本金为23亿港元的融资公约,用于支付上述股息。

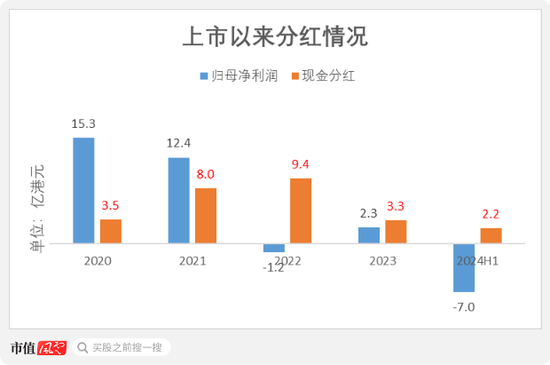

(起头:公司招股书) IPO前借专项资金向控股鼓动多数分成,然后待IPO募资到位后还债。公司控股鼓动这幅懒得庇荫、赤果果割韭菜的嘴脸,实属让风浪君惊呆了! 自上市以来,公司累计分成26.4亿港元,高于时刻归母净利润21.9亿元。其中,2022年和2024年上半年,公司在归母净利润为负的情况下,仍然坚抓分成。

(制图:市值风浪App) 尽管现款分成是上市企业答复鼓动的路线之一,但公司在盈利智商和现款流下滑的配景下,抓续大幅分成,更像是“寅吃卯粮”的行径。 国内洗衣液龙头蓝月亮照旧堕入了增长逆境。 自上市以来,公司销售渠说念日益单一化。但公司所倚重的线上渠说念,与其向高端化品牌转型的诉求,似乎难以交融。 跟着直播电商的兴起,公司在本年上半年转型这一新兴线上渠说念,天然短期内推动营收大增,但并未从中赚到真金白银,仅仅用钱买吆喝、为直播和平台打工。 卖越多亏越多,公司的短期“捐躯”能否换来恒久的破局?  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜 |