让不懂建站的用户快速建站,让会建站的提高建站效率!

|

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

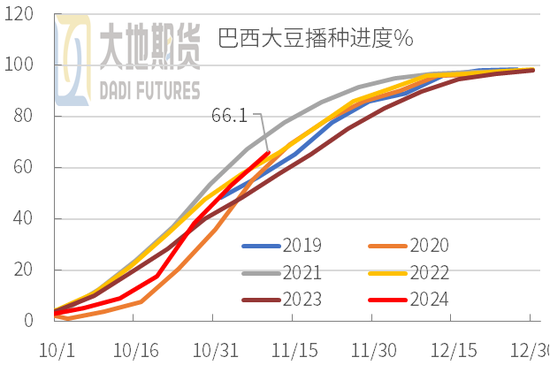

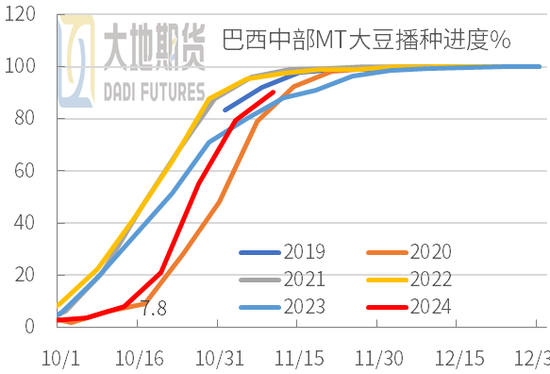

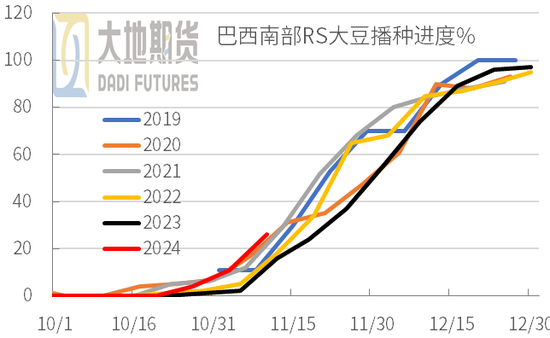

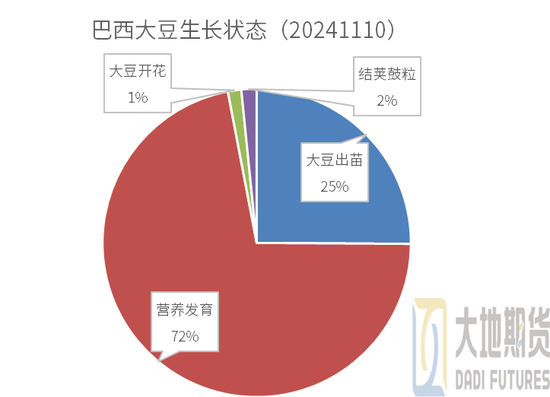

地面期货探讨院 2024/11/15 豆粕:01懊悔,提前换月 不雅点小结 中枢不雅点:轰动好意思豆虽下调产量但上市压力仍在抓续。巴西新作供应庞杂,天气条目佳。国内采购多,到港大,供应实足。盘面受交易担忧和好意思豆产量下调支抓反弹,但基本面供应实足,冲高再度回落。预估M1-5和M3-5反套为主,单边(主力提前换月到M05)仍轰动操作。 现货基差:中性供应实足,基差成交差。 南好意思大豆:偏空巴西预期产量高,播撒加速且天气条目好。阿根廷播撒快,快乐条目佳。 好意思国大豆:偏空大豆丰产,施压国表里商场。 入口采购:中性采购好,11月完成采购,12-1缺口小,入口榨利好,采购顺畅。 大豆到港库存:中性到港实足,大豆库存宽松。 豆粕遽然库存:中性遽然中性,短期去库但不改供应宽松事实。 宏不雅层面:中性 中好意思交易担忧缓慢,汇率,物流等。 01 巴西豆长势细密 巴西大豆播撒加速 巴西大豆播撒加速:完毕11月10日,巴西寰宇大豆播撒66.1%,周度增多12.8个百分点,近三周累计增多48.5个百分点,因快乐条目好,机械化播撒下历程较快。基本抓平于前五年均值。 寰宇看,东北部和东南部进展偏慢,大多不逾越50%,但同比拟快。中西部播撒接近尾声,南部RS播撒26%。 已播大豆中,出苗期占25.1%,养分发育期占71.9%,着花期占比1.4%。大部分作物滋长细密。

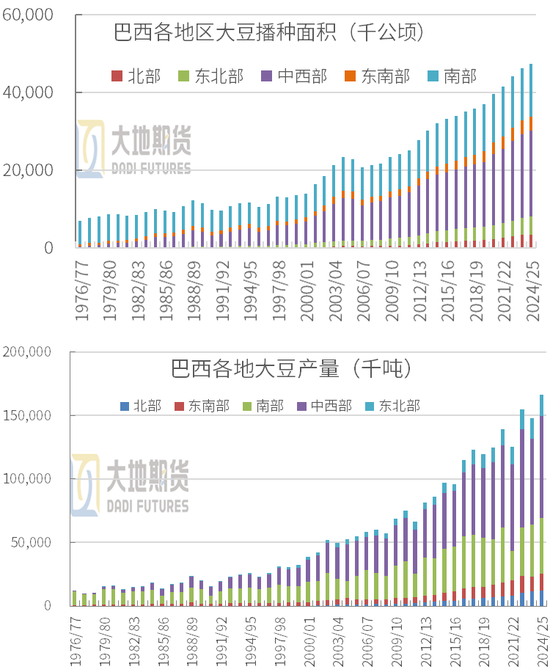

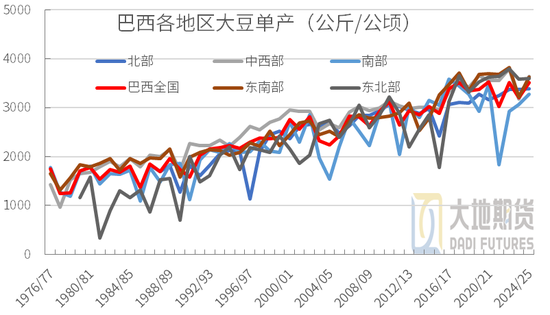

巴西大豆产量预估乐不雅 巴西大豆播撒面积:11月CONAB预估巴西各地大豆面积普增,寰宇+2.62%至4735.65万公顷。 单产预估普增,尤其是中西部和东南部。中西部预估单产3.634吨/公顷,同比+14.29%;东南部单产3.63吨/公顷,同比+12.79%;南部单产预估3.27吨/公顷,同比+6.72%。寰宇预估3.508吨/公顷,同比+9.6%。 产量:预估中西部增产1190万吨,东南部增产191万吨,南部增产335万吨,寰宇增产1842万吨或12.47%至1.66亿吨。

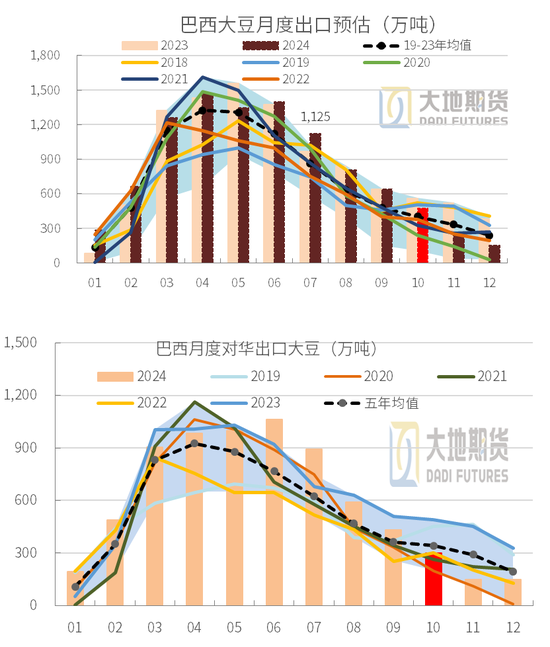

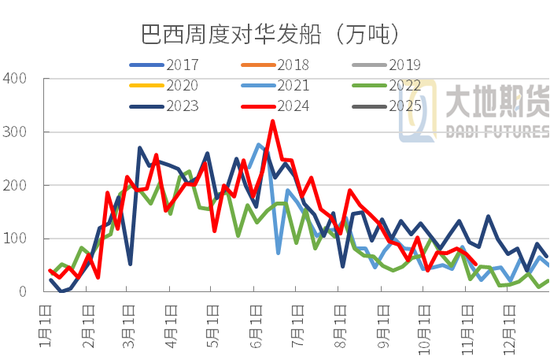

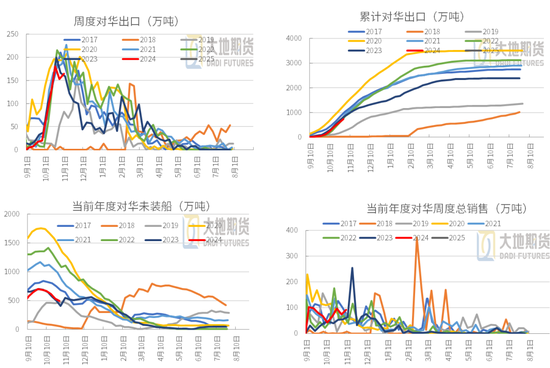

巴西旧作大豆出口 巴西出口:10月巴西出口大豆约470万吨;路透统计11月已排船116万吨,待装运128万吨,觉得11月出口约245万傍边。1-10月累计出口9458万吨,出口茂盛。 周度对华发船:近三周平均每周对巴西华发船75.7万吨,累计227万吨,出口旺季一经,排船抓续下滑。 对华出口:9月对华出口431万吨,10月对华排船约342万吨,11月迄今对华装船98万吨。

巴西出口基差举座巩固略弱 巴西大豆基差:因巴西旧作供应趋紧,基差报价举座巩固,供应垂危。现在主如若12月报价,CNF约270好意思分/蒲式耳,周度-5好意思分,较好意思湾贵约30好意思分,较好意思西贵42好意思分。 巴西新作基差:新作报价聚合在2-7月,现在2月报182(周度-13);3月报153(周度-17);4月报138(周度-17),报价最低。5-7月报价在150-180之间。 桑托斯港出口价:2月报价399好意思元,3-4月390好意思元傍边最低廉。 卖货历程:24年农民卖货历程约93%,25年销售26%傍边。

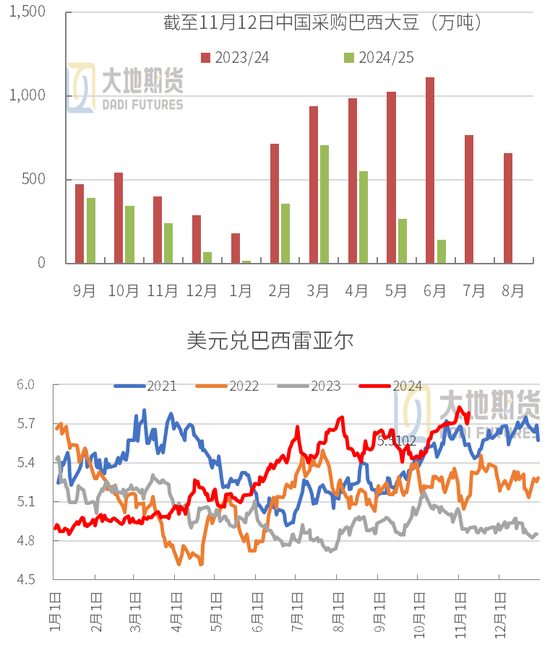

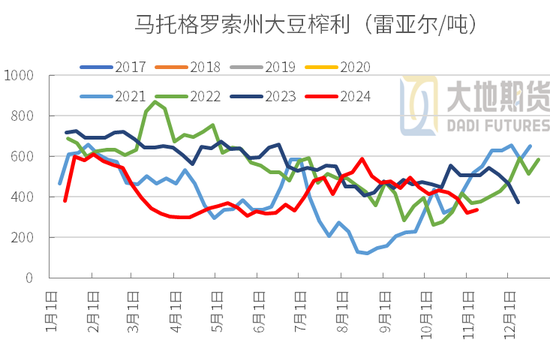

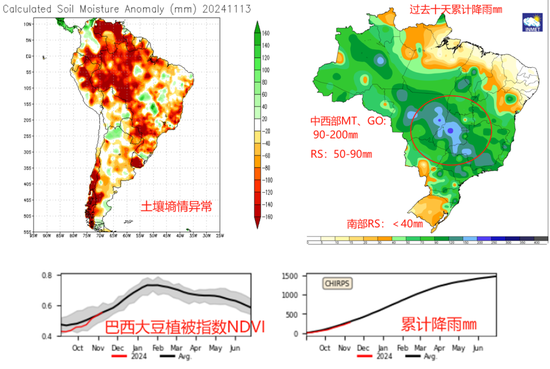

巴西榨利接续下滑 中国对巴西采购:完毕11月12日,中国采购11月船期巴西豆237.3万吨,12月船期66万吨,1月13.2万吨;2-6月新作2013万吨。 巴西雷亚尔大幅贬值:15日好意思元兑巴西雷亚尔为5.7900,周度接续高涨,上月同期5.6466,雷亚尔接续贬值。 MT大豆榨利:11月8日当周,MT大豆榨利334.87雷亚尔/吨,榨利接续下滑。

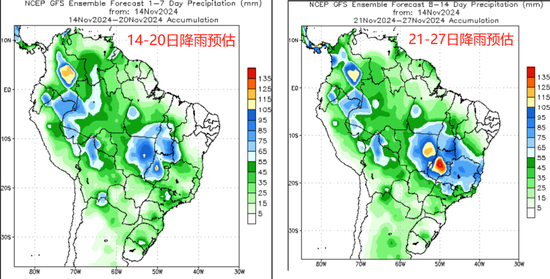

巴西降雨增多,快乐条目好 10月巴西参加雨季,雨量增多,尤其是中西部地区,大部分地区的降雨量在150-300毫米,合乎大豆播撒和早期滋长。 11月上旬中西部和东南部雨量实足,最南部的RS雨量偏少,举座看大部分大豆产区雨水适量,合乎播撒和早起滋长。

巴西预期天气GFS 将来一周降雨预期:中西部GO、MT大部分、TO等雨量较大(55-95㎜),其他地区雨量较小但雨水界限大。 将来第二周降雨预期:瞻望中西部MT、GO,东南部MG的雨水较好,其他地区雨量缓慢。

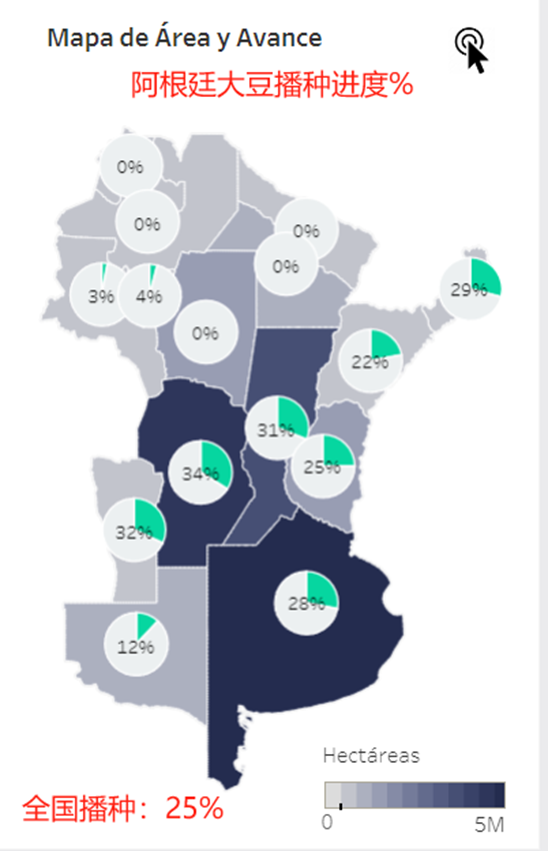

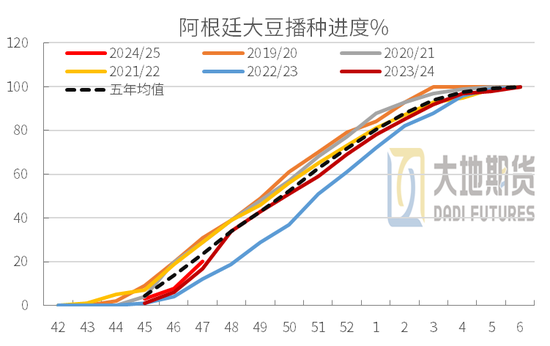

阿根廷大豆播撒 大豆播撒:布交所统计,完毕11月13日,阿根廷大豆播撒20.1%。前周7.9%。上年同期18%,五年均值17.7%。 布交所上调新作面积和产量预期,因10月下旬阿根廷降雨改善,加塑料农民的栽植速率。预估产量5350万吨,同比+350万吨。

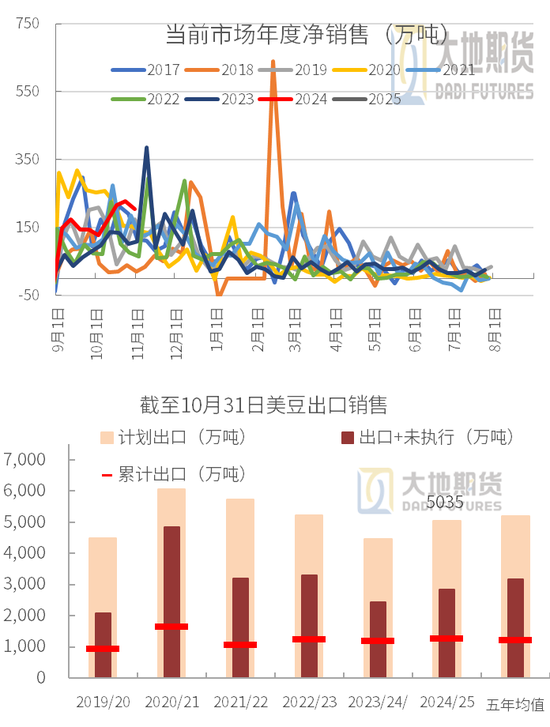

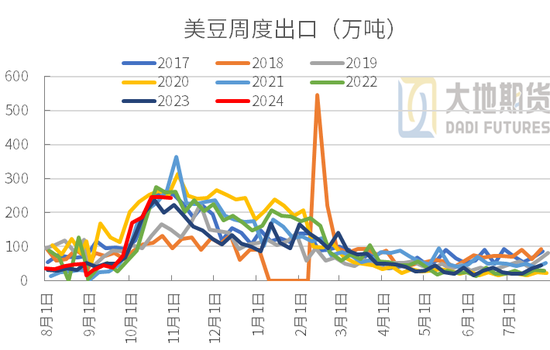

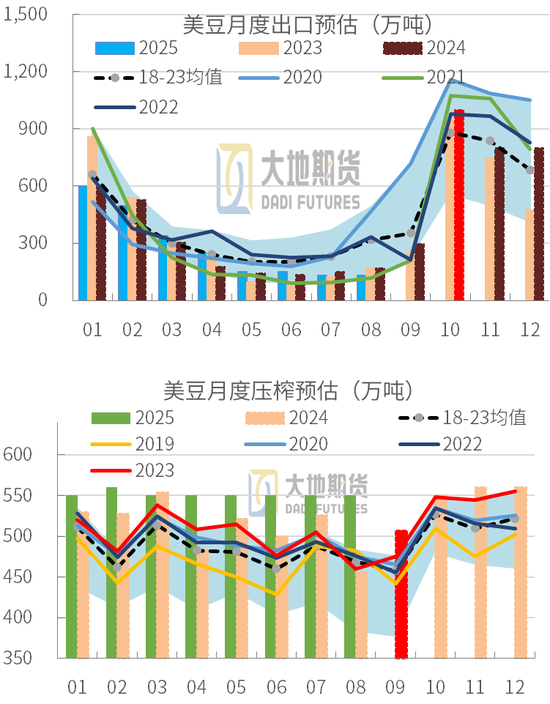

02 好意思豆出口较好 好意思豆出口销售 好意思豆出口销售加速:10月迄今好意思豆出口加速,近4周累计出口917万吨;累计销售816万吨,改善好意思豆出口远景。 累计出口:完毕10月31日,24/25年度累计出口大豆1274万吨,占出口意象5035万吨的25%。未实施1556万吨,出口+未实施2830万吨,占销售意象的56%,上年同期54%,五年均值61%。 10月出口销售:10月累计出口大豆约1005万吨,11月迄今出口约228万吨。

好意思豆对华出口销售 周度对华出口:10月好意思豆出口增多,完毕10月31日当周对华出口大豆165万吨,近4周累计对华出口620万吨,24/25年度累计对华出口740.8万吨。 周度对华销售:当周对华净销售122万吨,近两周累计销售194万吨,销售发达尚可。 累计对华出口销售:完毕10月31日,累计对华出口740.8万吨,未实施494万吨,出口+未实施1234.8万吨,略抓平于上年同期。

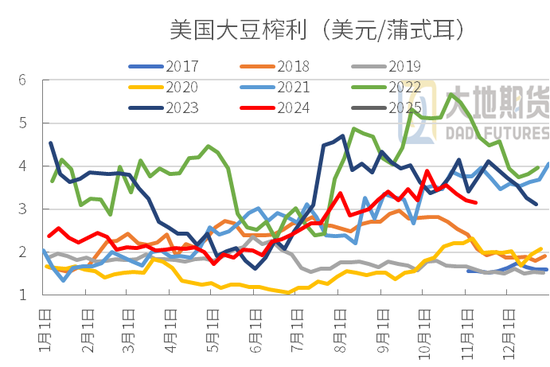

好意思豆出口和压榨 月度出口:9月好意思豆预估出口约297.58万吨,10月出口加速,预估约1000万吨。11-12月出口预估约800万吨/月。 月度压榨:9月压榨大豆507.29万吨,环比增多51.54万吨,上年同期475.36万吨。预估10-12月压榨参加旺季,压榨量增多。 好意思豆榨利:好意思豆粕价钱着落,榨利周度接续下滑。完毕8日当周,IL中部油厂榨利3.15好意思元/蒲式耳,周度减少0.06好意思元。

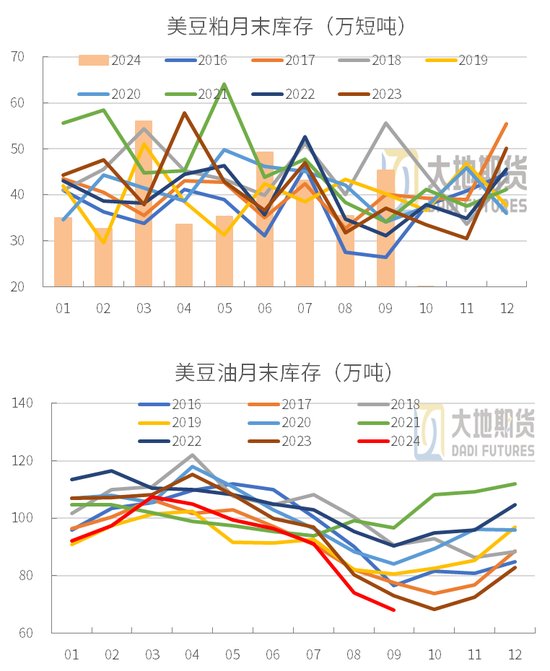

好意思豆油和豆粕库存 豆粕月度库存:9月好意思豆粕产量增多,出口和国内需求略增,结转库存环比+10万短吨至45.3万短吨,高于上年同期的37.1万短吨。 豆油库存:好意思国豆油国内遽然茂盛,期末库存束缚下降。9月底库存约68万吨,环比-6万吨,同比-5万吨。

好意思豆CNF接续下降 好意思豆CNF:我国11月采购好意思豆超636万吨,12月一经采购好意思豆323.4万吨,1月采购26.4万吨。现在主要采购12-1月的好意思豆。 好意思湾CNF:好意思湾12月CNF基差报价约238好意思分/蒲式耳(周度-12),1月报230好意思分(周度-12),周度下降。 好意思西CNF:好意思西12月船期报价约228好意思分(周度-18),1月报价约237好意思分,周度报价下降。

好意思豆一口价 好意思豆国内价:IL中部油厂采购价10.079好意思分/蒲式耳,周度+0.168好意思分。MO报价最低廉,惟有9.90好意思分。 好意思湾近月出口价下降:近1月报405.8好意思元/吨,周度-18好意思元;近2月报404好意思元,周度-19好意思元;近三月报403.8好意思元,周度-18.8好意思元。12月好意思湾船期CIF报价约1074.5好意思分/蒲式耳,周度-39好意思分。

03 豆粕接续去库 大豆入口榨利好 入口大豆完税价:上游承压,国内大豆入口本钱略降。面前好意思湾1月到港完税价约3643元/吨,周度低廉约23元傍边。好意思西1月本钱约3634元。巴西12月本钱约3759元,来岁3-4月船期本钱最低廉,约有3420元。 好意思豆盘面榨利:12月好意思豆榨利好,近期采购较顺畅。现在缺口聚合在12-1月船期。好意思湾1月交货利润约116傍边;好意思西利润108元,有益于增多好意思豆的采购。 巴西:主如若12-1月船期,现在采购少。巴西12月完税本钱约3700元,盘面榨利约146元。

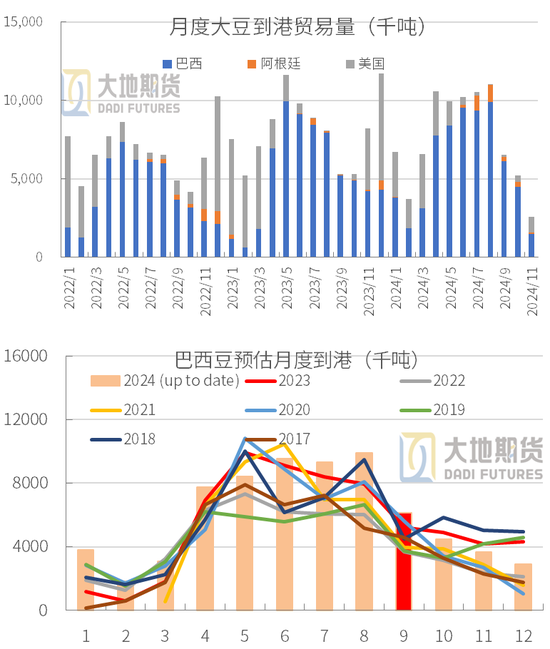

按一经发船预估中国到港 上游对华发船预估到港:从一经发船看,11月按已发船量预估到港772万吨,12月约830万吨。 巴西豆11月预估到364万吨;12月289万吨。 从已发船看,好意思豆11月预估对华到港346万吨,12月520万吨。 阿根廷大豆预估11月到43万吨,12月10.8万吨。 商场预估到港:11月到港900万吨,12月到港850万吨,1月650万吨。

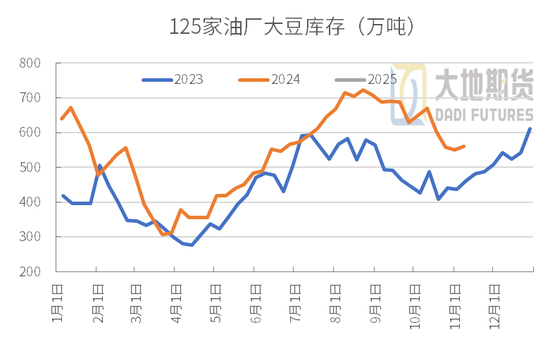

大豆压榨和库存 大豆到港预估:11月到港900万吨,12月850万吨,1月650万吨,国度仍在拍卖入口大豆。 大豆压榨:钢联统计,10月寰宇油厂压榨大豆795.3万吨,平均周度压榨188万吨。完毕11月8日当周,压榨大豆186.34万吨,预估本周压榨179.84万吨。 大豆库存:11月8日当周,油厂大豆库存环比+9.65万吨至560万吨,同比+99.93万吨;寰宇口岸大豆库存689.75万吨,环比+15.29万吨。 到港较多,开机偏差,大豆库存止跌。

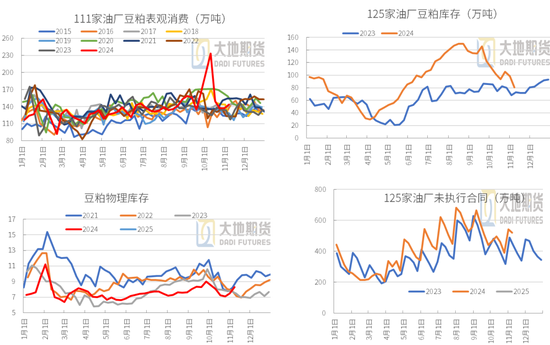

开机差,豆粕去库 豆粕表需:完毕11月8日当周,表需增多,加速豆粕去库。 豆粕库存:完毕11月8日当周,豆粕库存周度-17.66万吨至80.75万吨,因开机下滑,提货增多。预估本周开机率仍偏低。 物理库存和未实施左券:11月1日国内饲料企业豆粕库存天数约8.31天,周度+0.83。上周特朗普当选,中好意思交易担忧和开机下滑下,卑鄙有部分补货。同期11月饲料企业头寸少,有刚需补货。 未实施左券周度-21.8万吨至519.5万吨。

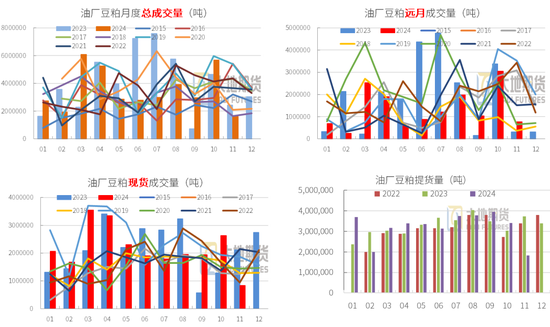

成交和提货 豆粕现货和基差成交:11月1-11日,油厂总成交约161.48万吨,其中基差成交76.95万吨,现货成交83.23万吨。本月以现货成交为主,尤其是音尘面扰动增多,刺激一部分补库。 油厂提货:10月油厂累计提货约340万吨,同比-37.4万吨。11月迄今,日均提货约18.26万吨,保抓较好水平。

刘慧华 从业资历证号:F03113154 投资磋商证号:Z0020507 联系面孔:liuhh@ddqh.com 新浪融合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李铁民 |